Como propietario de una tienda en línea, probablemente te has hecho la pregunta más de una vez: ¿cómo aumentar las ganancias en el futuro? Pero es difícil planificar el futuro sin conocer el pasado. El pasado para una tienda en línea no solo es la historia de ventas, sino también lo que no logró vender durante un cierto período de tiempo.

Las mismas cosas que no se lograron vender son tu inventario y ... tu mayor activo. Y esto no es en un sentido figurado. A nivel oficial, el valor de los stocks en los informes se llama activos corrientes. Por lo tanto, el inventario es tanto el pasado como el futuro de tu tienda. Y la evaluación del inventario ayuda a obtener datos fiables para repensar la estrategia de inventario y gestión.

En este artículo, responderemos a la pregunta: ¿qué es la valoración del inventario? ¿Para qué sirve la revalorización de los stocks? ¿Cómo implementarla sin complicaciones? ¿Cuál es el beneficio de este proceso y por qué tu tienda lo necesita? Y algunas otras.

Obtener respuestas a estas preguntas será valioso para ti como propietario de una tienda. Te ayudarán a analizar y entender:

- ¿qué productos deberían ser promovidos?

- ¿cuáles no traen la ganancia esperada?

- ¿cómo disponer de los stocks en el futuro?

Además, la tributación, la rentabilidad de tu negocio, el almacén, la fijación de precios y los riesgos futuros están muy relacionados con tus decisiones de gestión de inventario. Y la correcta valoración del inventario es la clave para su gestión exitosa.

¿Qué es la valoración del inventario?

La valoración del inventario puede considerarse como un proceso y como un resultado. En el primer caso, se trata de un cálculo del costo de los bienes que no se han vendido durante un cierto período de tiempo, teniendo en cuenta los costos adicionales para adquirir o fabricar el producto, incluidos el transporte, manipulación, almacenamiento, seguros y otros costos.

Si miras el inventario de bienes desde el segundo punto de vista, entonces es una cantidad específica: el valor de tus stocks. Lo recibimos después de una evaluación o auditoría de tus almacenes. Por lo general, los inventarios de bienes aún se perciben desde el primer punto de vista, así que en el artículo los consideraremos como un proceso.

Significado de la valoración del inventario

La definición es compleja y confusa, así que la desglosaremos y explicaremos. Consideramos la valoración del inventario como un proceso durante el cual calculamos el valor de todos los productos que quedan al final del mes/trimestre/año de informes. Y no solo es importante el costo de los bienes multiplicado por su cantidad, sino también otros costos incurridos mientras estos bienes estaban almacenados en el almacén.

Para que el concepto de valoración no sea un concepto abstracto, hemos enumerado qué otros costos se añaden:

- Trabajo directo pago por el trabajo de los trabajadores que atendieron los stocks, por ejemplo, un clasificador, un empacador. Además, se tienen en cuenta impuestos, seguros, pagos de pensiones. PERO solo lo que se relaciona con el pago del trabajo para el mantenimiento del almacén o bienes en el almacén.

- Materiales directos son materiales utilizados para almacenar, empaquetar o producir bienes. Además, la buena noticia será que se tienen en cuenta los materiales defectuosos, rotos, desechados y los desechos. Los materiales directos pueden incluir cajas, papel de envoltura y estantes de almacenamiento.

- Costos generales de fábrica. Se generaron en el proceso de procesamiento y almacenamiento de bienes. Además del alquiler, servicios públicos, seguridad, seguros, herramientas compradas, reparación y reemplazo de posesiones durante este período también se tienen en cuenta. Además, se tienen en cuenta los salarios de aquellos empleados que atienden los almacenes.

- Flete - el costo de entregar bienes o materias primas a una empresa o almacén.

- Manipulación - gastos por la preparación de productos para el envío: caja, empaquetado, materiales para branding, pago por trabajo para empacar bienes, carga. Literalmente todo lo que prepara el producto terminado para el envío.

- Derecho de importación es el derecho que pagaste para llevar los bienes al almacén.

Explorar informes relacionados

Propósito de la valoración del inventario

Cada acción tiene un propósito, por qué está ocurriendo esta acción. Esta no es una afirmación filosófica, especialmente cuando hablamos de negocios. También hay una razón por la cual deberías evaluar tu inventario. Los aspectos afectados por el resultado de la evaluación permitirán una mejor comprensión del valor de este proceso.

Te sorprendería cuántas áreas del negocio dependen de cómo valoras tu inventario. Veamos cada punto:

- Primero que nada, este es el costo del producto. Depende directamente de cómo evaluarás tus stocks.

- Es lógico que el precio de los bienes varíe dependiendo de su costo. Por lo tanto, como resultado, la valoración del inventario también afecta la fijación de precios en tu tienda.

- Informes. Debido a que tus activos corrientes se reflejan en los informes, la presentación de informes también depende de los resultados de la evaluación.

- Y, por supuesto, si tus informes cambian, también lo hacen los impuestos que pagas.

- Además, el tamaño de tus activos es una forma de evaluar la eficiencia de la empresa. Sí, por supuesto, según la lógica, los stocks dependen de la eficiencia, y no al revés. Pero las estimaciones de inventario te permiten ver cuán efectivamente se gestionan la tienda, su inventario y las ventas.

- Préstamos. Eres un empresario experimentado, así que entiendes que quien otorga el préstamo siempre observa si el negocio puede devolverlo. Es más fácil entender esto evaluando el inventario de la empresa.

- Y, por supuesto, si los acreedores miran la valoración del inventario, los inversores definitivamente también lo harán.

De qué áreas se ven afectadas por los resultados de los cálculos, se puede concluir que el objetivo, en primer lugar, es obtener una imagen clara de la situación financiera. Este es un objetivo global, pero es este proceso el que ayuda a ver claramente si la empresa tiene un colchón financiero y potencial de desarrollo.

¿Cuáles son los métodos de valoración del inventario?

Si fuera suficiente evaluar los bienes multiplicando el costo de los bienes por su cantidad, entonces no levantaríamos este tema. Hay varios matices que deben tenerse en cuenta para que obtengas el resultado correcto:

- El costo de los productos que compras para almacenamiento cambia con el tiempo. La valoración del inventario no se realiza con cada compra, sino al final del período de informes. Y los cambios en los precios deben tenerse en cuenta para que los resultados sean fiables.

- El costo de materiales adicionales también se tiene en cuenta, lo que complica los cálculos y requiere atención especial.

Los cambios de precios ocurren constantemente, y para tenerlos en cuenta, diferentes métodos ofrecen diferentes enfoques para la valoración del inventario.

Hay muchos métodos, pero solo consideraremos cuatro. Son los más comprensibles, los más fáciles de aplicar y cubren el rango más amplio de necesidades comerciales. Lo más probable es que ya se haya utilizado uno de ellos, pero no se sabía. Además, el tipo de productos que vendes ayudará a determinar qué métodos son adecuados para ti y cuáles no.

Principales técnicas de valoración del inventario

Como mencionamos anteriormente, hay cuatro métodos para evaluar tu inventario:

- FIFO - Primero en entrar, primero en salir

- LIFO - Último en entrar, primero en salir

- WAC - Costo promedio ponderado

- Identificación específica

Así que descubramos cómo funcionan estos métodos y cómo las ventajas y desventajas afectarán a tu tienda.

Para que te quede más claro, tomemos como ejemplo una tienda en línea que vende cosméticos para el cuidado de la piel. Usando este ejemplo, consideraremos y analizaremos todos los métodos.

FIFO

El método primero en entrar, primero en salir (FIFO) es probablemente el método más popular. Es intuitivo, porque aquellos bienes que se compraron primero y se vendieron primero - esto es claro por el nombre del método. En la contabilidad FIFO, es fácil rastrear cuánto se gastó en acumular bienes y su mantenimiento.

Si consideramos este método en nuestro ejemplo, imaginamos la siguiente situación: acordaste que te entregaran crema de manos. El lunes, te trajeron una caja con un costo de cada crema de $5.00. El martes, te trajeron otra caja con un costo de cada crema de $5.00. Y el miércoles, también recibiste otra caja, pero el costo de cada crema ya es de $5.20. Y ahora comienzas a vender las cremas que llegaron el primer día. Además, vendes todas las cremas a un costo de $5.00. Y el saldo que quedará en el almacén, lo contarás al costo de $5.20.

Ventajas

- La mayor ventaja de FIFO es su simplicidad, ya que alinea los costos con el flujo de efectivo real y el movimiento físico de los bienes en el almacén.

- Cualquier inventario que se transfiera del año fiscal anterior no afecta el costo de los bienes vendidos (COGS).

- Se puede evitar la manipulación, porque el método no te permite seleccionar bienes para la venta, y controla que los primeros que entraron al almacén sean los primeros en ser vendidos.

- Los costos adicionales también se tienen en cuenta en orden, y por lo tanto, los costos incurridos al final del lugar no afectan los ingresos.

Desventajas

- En economía, es común que los precios de los productos aumenten gradualmente con el tiempo, con picos rápidos ocasionales, especialmente para bienes agrícolas afectados por condiciones climáticas extremas.

- La inflación afecta negativamente los resultados de la evaluación - se vuelven inexactos.

- El método permite aumentar la ganancia, pero el impuesto también aumenta, porque se calcula a partir de los ingresos.

- Los bienes que permanecen en el almacén se asignan un costo más alto. Debido a esto, puede haber discrepancias entre gastos e ingresos en los informes de Shopify.

LIFO

Es lógico que el segundo método que analizaremos sea el opuesto del primero. Este método se llama "último en entrar, primero en salir" (LIFO). En este método, trabajamos con los stocks en la dirección inversa: los bienes que se compraron últimos son los primeros en ser vendidos.

Para conveniencia, tomamos el mismo ejemplo: en tres días, te entregan una caja de crema de manos. El costo de cada crema en el primer y segundo día es de $5.00, y en el tercer día el costo de cada crema en la caja es de $5.20. Y si usas el método LIFO, entonces serás el primero en vender las cremas, traídas el tercer día y con un costo de $5.20. Y al evaluar los saldos, usarás el costo de $5.00.

Ventajas

- Sin duda, la primera ventaja de este método es reducir el impuesto pagado por la empresa, ya que la ganancia es menor.

- Reduce la responsabilidad del impuesto sobre la renta durante períodos inflacionarios.

- Minimiza las rebajas de inventario.

- Facilita la alineación de ingresos con costos.

- Es muy conveniente de usar cuando los costos de materias primas y mano de obra se vuelven más caros - permite maximizar las ganancias.

Desventajas

- La mayor desventaja es que algunos bienes pueden no venderse debido a la obsolescencia moral y la no relevancia.

- Si los productos se venden lentamente, con el tiempo puede suceder que no haya lugar para almacenar nuevos productos.

- Usar este método puede traer una pérdida si los bienes no vendidos permanecen en el almacén.

- Cuanto más lejos esté, más difícil será atender los bienes debido a un aumento en su número.

- La contabilidad es más difícil que al usar otros métodos.

- El stock final no se estima con precisión.

- Este método no es común fuera de los Estados Unidos.

- No es efectivo para tiendas que venden productos con una vida útil corta.

WAC

Considera también un método que da resultados promedio, comparando LIFO y FIFO. Es más fácil de calcular que LIFO, porque es suficiente tomar el costo total de los bienes comprados y dividirlo por el número de unidades que se venderán para obtener el costo de todos los bienes. Esto se llama el promedio ponderado.

Para los cálculos, tomemos el ejemplo anterior. Agreguemos un poco más de datos: el lunes había 20 tubos de crema en la caja, el martes - 35, el miércoles - 25 - un total de 80 tubos de crema. Esto significa que tus cálculos serán: COGS = ($5.00*20 + $5.00*35 + $5.20*25)/80 = $5.06. Los bienes que vendes y los stocks tendrán dicho costo.

Ventajas

- Los costos de servicio se calculan de la misma manera que el valor móvil de los bienes. Por lo tanto, si no puedes rastrear claramente los costos adicionales, este método será ideal.

- La estimación de reservas tiene un valor promedio y es la más precisa entre los métodos descritos anteriormente.

- Hay estandarización de costos para todos los lotes de stock.

- No permite la manipulación de resultados.

- Te permite ver la imagen más precisa de la situación material.

Desventajas

- No siempre muestra la dirección exacta del movimiento de stocks.

- Hay pocos beneficios fiscales al usar este método.

- Valor promedio de ganancias.

Identificación específica

Los artículos únicos requieren un método de inventario especial. Por lo tanto, este método se llama identificación específica. No se parece en absoluto a FIFO y LIFO, porque no agrupa productos, sino que trabaja con cada uno por separado: su precio y el costo del servicio adicional están escritos en el producto.

Es evidente que este método se utiliza para bienes costosos, únicos o raros. Y el método de identificación específica permite seguir el movimiento de cada producto en el almacén por separado utilizando números de serie, fecha de recepción o etiquetas RFID.

No es necesario dar un ejemplo de cálculo por este método. Y así es claro que si el reloj antiguo costó $10,000, el costo de su mantenimiento es de $1,000. El costo de este producto específico en la balanza es de $11,000. El costo de todos los demás objetos se calcula de la misma manera. Para obtener el resultado total, solo necesitas sumar todos los valores recibidos.

Ventajas

- Facilita el cálculo del inventario final.

- Todos los cálculos se realizan manualmente, por lo que probablemente este sea el método más preciso para determinar la valoración del inventario.

- Contrasta claramente los gastos reales y los ingresos recibidos.

Desventajas

- Debido al alto valor de los bienes, puede haber manipulaciones injustas con su valor y los ingresos.

- Se debe dedicar mucho esfuerzo y tiempo a cálculos manuales detallados.

¿Cómo se valora el inventario?

FIFO

Así es como se ve la fórmula para calcular el costo del inventario según el método FIFO:

Costo del inventario más antiguo * cantidad de inventario vendido

Consideremos cómo se verá el cálculo en la práctica, usando nuestro ejemplo anterior sobre una tienda de cosméticos para el cuidado. Supongamos que estimas el inventario para el primer trimestre. Tienes un suministro inicial de crema de manos valorado en $500. Realizaste las siguientes compras entre enero y marzo:

| Mes | Costo por unidad | Cantidad |

| Enero | $5.00 | 20 |

| Febrero | $5.00 | 35 |

| Junio | $5.20 | 25 |

Se compraron un total de 80 tubos de crema de manos a un costo total de $405. Al final del trimestre, tu Informe de Ventas de Shopify muestra que se vendieron 25 tarros de crema en el primer trimestre.

Dado que originalmente compraste los tarros por $5.00, tu cálculo de COGS sería $5.00 x 25 = $125.

Entonces, usando FIFO, tu estimación de inventario final sería: Inventario Inicial ($500) + Nuevas Compras ($405) - Costo ($125) = $780.

LIFO

Usar el método LIFO implica utilizar la siguiente fórmula:

Costo del inventario reciente * cantidad de inventario vendido

Usando el mismo ejemplo que arriba, imaginemos que usas LIFO para determinar el costo del inventario. El costo de la crema de manos ha aumentado durante 3 meses, como se puede ver en la columna de Costo por Unidad.

Calcularías el COGS a $5.20 por tarro porque estas cremas fueron vendidas más recientemente. El resultado es COGS = $5.20 * 25 = $130.

El cálculo de la valoración del stock es el siguiente: Inventario Inicial ($500) + Nuevas Compras ($405) - COGS ($130) = $775.

WAC

Para calcular el costo del inventario bajo el método WAC, debes usar la siguiente fórmula:

Costo de los bienes disponibles para la venta / número total de unidades en inventario

Al describir el método WAC en sí, se escribió en detalle cómo se calcula el costo al usar este método. Por eso podemos usar estos cálculos ahora: el costo de cada unidad será de $5.06, así que el costo de todos los bienes vendidos será igual a $5.06 * 25 = $126.5

Como resultado, el valor del inventario será el siguiente: Inventario Inicial ($500) + Nuevas Compras ($405) - COGS ($126.5) = $778.5.

Antes de proceder a la descripción del método de identificación específica, comparemos los resultados obtenidos después de calcular el costo de los stocks según los métodos anteriores:

- FIFO - $780

- LIFO - $775

- WAC - $778.5

Como podemos ver, la teoría fue confirmada por la práctica.

Identificación específica

Este método se utiliza para cada producto por separado. Por lo tanto, se calcula un costo específico para cada producto. Supongamos que en febrero tenías bienes valorados en $11,000 al comienzo del mes. Durante el mes, compraste 3 pinturas por $5,000 cada una, por un total de $15,000. Al final del mes, calculaste que los costos de mantenimiento de estas pinturas fueron de $6,000, y dos de ellas fueron vendidas.

Es evidente que el costo de cada pintura es de $5,000. Por lo tanto, el costo del inventario se calculará de la siguiente manera: Inventario Inicial ($1,100) + Nuevas Compras ($15,000) - COGS ($10,000) - costos asociados ($6,000) = $10,000

¿Por qué es importante la valoración de inventarios en la presentación de informes financieros?

Después de haber considerado cómo los diferentes métodos de valoración del inventario afectan la fijación de precios y la gestión del inventario, vale la pena analizar cómo afectan la presentación de informes financieros. En este caso, hay una diferencia: la elección del método estará influenciada por la ubicación de tu negocio. Más precisamente, es importante en qué país presentas informes.

Según las Normas Internacionales de Información Financiera (NIIF), está prohibido usar métodos LIFO para la valoración del inventario. Sin embargo, la ley de EE. UU. es más flexible en este sentido, por lo que bajo los Principios de Contabilidad Generalmente Aceptados en EE. UU. (GAAP) podrás usar LIFO para la valoración del inventario. En consecuencia, si estás presentando informes fuera de EE. UU., es más conveniente usar los métodos FIFO o WAC.

Básicamente, los valores de algunos indicadores cambiarán en la presentación de informes. Depende del método que elijas, porque afectan la cantidad de ganancia bruta, la cantidad de capital de trabajo y la cantidad de impuestos que deseas recibir. Dependiendo de lo que sea más importante para ti, elegirás el método de valoración del inventario. Así es como los métodos afectan a ellos:

- FIFO proporciona una alta ganancia bruta, pero al mismo tiempo mayores pagos de impuestos en comparación con otros métodos.

- LIFO da la ganancia bruta más baja de los otros métodos, además, al usar LIFO, pagarás los impuestos más bajos en comparación con otros métodos.

- Al usar WAC, obtendrás valores promediados de todos los indicadores.

- La condición financiera se ve mejor cuando se utiliza la identificación específica, porque obtenemos los resultados de evaluación más precisos. Pero al mismo tiempo, es fácil manipular el ingreso neto con su ayuda.

¿Cómo elegir el método adecuado de valoración de inventarios entre otros?

No hay criterios o reglas exactas que indiquen inequívocamente qué método es el mejor para ti. Cada uno de ellos tiene sus ventajas y desventajas, y tú, como propietario de una tienda, necesitas decidir qué ventajas pueden superar las desventajas existentes, teniendo en cuenta tu situación individual.

Solo podemos formar más precisamente esta lista de "pros" y "contras" de cada método y sugerir qué criterios deben recibir más atención. Si analizamos los cuatro métodos juntos, vale la pena decir que:

- Cada método produce un ingreso bruto diferente: FIFO es el más alto, WAC es el promedio y LIFO es el más bajo. Pero al mismo tiempo, al usar FIFO, pagarás más impuestos que con todos los demás métodos.

- La obvia simplicidad de los cálculos hace que FIFO sea el método más popular, pero con alta inflación los resultados pueden ser inexactos. Y LIFO combina ingresos recientes con gastos recientes, lo que evita los efectos de la inflación.

- LIFO muy a menudo no refleja la imagen exacta de los movimientos de inventario, mientras que FIFO, por el contrario, permite verlo con precisión.

Al elegir un método, debes prestar especial atención a las siguientes características:

- Los productos que vendes. El primer papel en la elección de un método lo juega la fecha de caducidad de los productos. Si es limitada, entonces LIFO y la identificación específica definitivamente no son tu opción.

- El país en el que presentas y pagas impuestos. Por ejemplo, el método LIFO está autorizado para su uso bajo los Principios de Contabilidad Generalmente Aceptados en EE. UU. (GAAP), pero prohibido por las Normas Internacionales de Información Financiera (NIIF). Es decir, puedes usar LIFO solo en el territorio de los Estados Unidos.

- Costos de mantenimiento del inventario. Este punto se indica por una razón, porque el resultado tiene en cuenta no solo los bienes en sí, sino también cuánto costó mantenerlos. En el caso de que los costos adicionales aumenten, LIFO ayudará a aumentar el costo del inventario en sí, y por lo tanto es más rentable usar este método en esta situación. Y FIFO es más apropiado usar en el caso opuesto: cuando los costos del inventario disminuyen.

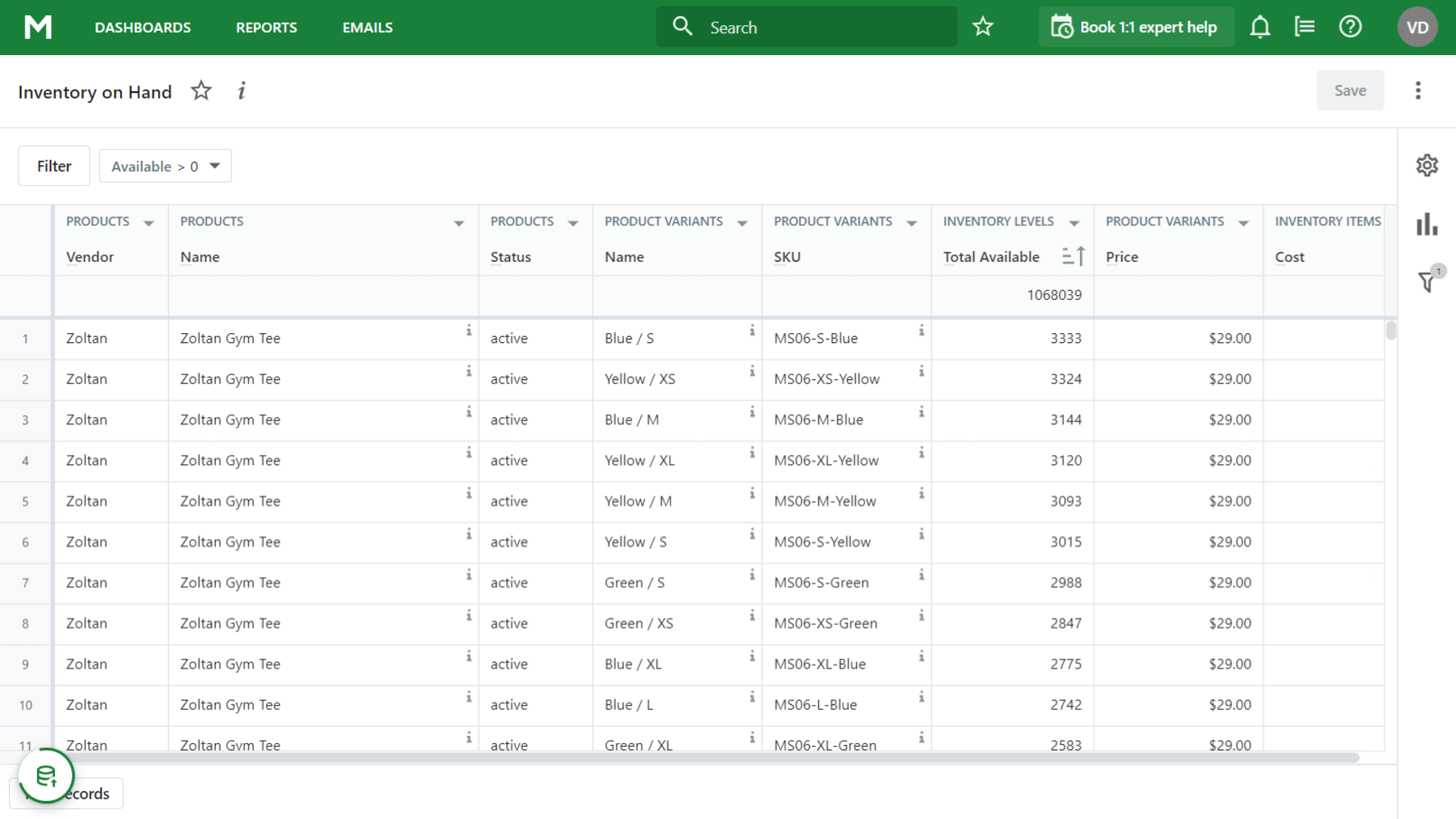

¿Cómo puede ayudar Mipler?

Al evaluar tus reservas, Mipler hace de su tarea principal proporcionar datos fiables. El Informe de Inventario en Mano de Shopify es conveniente porque muestra la imagen actual del inventario, así como todos los artículos del mes que necesitas. Usando estos datos, puedes realizar fácilmente los cálculos necesarios.

Conclusión

Bueno, estamos contentos de que hayas leído este largo e informativo artículo hasta el final. Como puedes ver, la evaluación de stocks es una tarea que consume tiempo, pero los métodos existentes ayudan a facilitar el proceso. Por supuesto, necesitas elegir en función de qué problemas deben resolverse primero, porque has visto que cada método ayuda en una situación y perjudica en otra.