Als eigenaar van een online winkel heb je waarschijnlijk meer dan eens de vraag gesteld: hoe kan ik in de toekomst de winst verhogen? Maar het is moeilijk om de toekomst te plannen zonder het verleden te kennen. Het verleden voor een online winkel is niet alleen de geschiedenis van verkopen, maar ook wat het niet heeft verkocht gedurende een bepaalde periode.

De dingen die niet zijn verkocht, zijn jouw voorraad en ... jouw grootste activa. En dit is niet figuurlijk bedoeld. Op officieel niveau wordt de waarde van voorraden in rapportages aangeduid als vlottende activa. Daarom is voorraad zowel het verleden als de toekomst van jouw winkel. En de waardering van de voorraad helpt om betrouwbare gegevens te verkrijgen voor het heroverwegen van de voorraad- en managementstrategie.

In dit artikel zullen we de vraag beantwoorden: wat is voorraadwaardering? Waar is herwaardering van voorraden voor? Hoe implementeer je het zonder complicaties? Wat is het voordeel van dit proces en waarom heeft jouw winkel het überhaupt nodig? En nog enkele andere vragen.

Antwoorden krijgen op deze vragen zal waardevol voor je zijn als winkelier. Ze helpen om te analyseren en te begrijpen:

- Welke producten moeten gepromoot worden?

- Welke brengen de verwachte winst niet?

- Hoe om te gaan met voorraden in de toekomst?

Bovendien zijn belastingheffing, winstgevendheid van jouw bedrijf, magazijnbeheer, prijsstelling en toekomstige risico's zeer nauw verbonden met jouw beslissingen over voorraadbeheer. En de juiste waardering van de voorraad is de sleutel tot hun succesvol beheer.

Wat is voorraadwaardering?

Voorraadwaardering kan worden beschouwd als een proces en als een resultaat. In het eerste geval is dit een berekening van de kosten van goederen die gedurende een bepaalde periode niet zijn verkocht, rekening houdend met bijkomende kosten voor het verwerven of produceren van het product, inclusief transport, handling, opslag, verzekering en andere kosten.

Als je de voorraad van waardevolle goederen vanuit het tweede perspectief bekijkt, dan is dit een specifiek bedrag - de waarde van jouw voorraden. We hebben dit verkregen na een beoordeling of audit van jouw magazijnen. Gewoonlijk worden voorraden van waardevolle goederen nog steeds vanuit het eerste perspectief waargenomen, dus in het artikel zullen we ze als een proces beschouwen.

Betekenis van voorraadwaardering

De definitie is complex en verwarrend, dus we zullen het opsplitsen en uitleggen. We beschouwen voorraadwaardering als een proces waarbij we de waarde van alle producten berekenen die aan het einde van de rapportagemonth/kwartaal/jaar overblijven. En niet alleen de kostprijs van goederen vermenigvuldigd met hun hoeveelheid is belangrijk, maar ook andere kosten die zijn gemaakt terwijl deze goederen in het magazijn werden opgeslagen.

Om ervoor te zorgen dat het concept van waardering geen abstract begrip is, hebben we opgesomd welke andere kosten worden toegevoegd:

- Directe arbeid betaling voor het werk van werknemers die de voorraden hebben beheerd, bijvoorbeeld een sorteerder, een verpakkingsmedewerker. Daarnaast worden belastingen, verzekering, pensioenbetalingen in aanmerking genomen. MAAR alleen wat betrekking heeft op de betaling van arbeid voor het onderhoud van het magazijn of goederen in het magazijn.

- Directe materialen zijn materialen die worden gebruikt om goederen op te slaan, te verpakken of te produceren. Bovendien is het goede nieuws dat defecte, gebroken, weggegooide materialen en afval ook worden meegerekend. Directe materialen kunnen dozen, inpakpapier en opslagrekken omvatten.

- Fabrieks overheadkosten. Deze zijn ontstaan tijdens het verwerken en opslaan van goederen. Naast huur, nutsvoorzieningen, beveiliging, verzekering, aangeschafte gereedschappen, reparatie en vervanging van bezittingen gedurende deze periode worden ook in aanmerking genomen. Bovendien worden de lonen van die werknemers die de magazijnen bedienen in aanmerking genomen.

- Vracht - de kosten van het leveren van goederen of grondstoffen aan een onderneming of magazijn.

- Handling - uitgaven voor de voorbereiding van producten voor verzending: doos, verpakking, materialen voor branding, betaling voor arbeid voor het verpakken van goederen, laden. Letterlijk alles wat het eindproduct voorbereidt voor verzending.

- Invoerrechten zijn de rechten die je hebt betaald om de goederen naar het magazijn te krijgen.

Verken gerelateerde rapporten

Doel van voorraadwaardering

Elke actie heeft een doel, waarom deze actie plaatsvindt. Dit is geen filosofische uitspraak, vooral niet als we het over zaken hebben. Er is ook een reden waarom je jouw voorraad zou moeten waarderen. Aspecten die door het waarderingsresultaat worden beïnvloed, zullen een beter begrip van de waarde van dit proces mogelijk maken.

Je zou verrast zijn hoeveel gebieden van het bedrijf afhankelijk zijn van hoe je jouw voorraad waardeert. Laten we elk punt bekijken:

- Allereerst is dit de kostprijs van het product. Dit hangt rechtstreeks af van hoe je jouw voorraden waardeert.

- Het is logisch dat de prijs van goederen varieert afhankelijk van hun kostprijs. Daarom beïnvloedt de voorraadwaardering ook de prijsstelling in jouw winkel.

- Rapportage. Aangezien jouw vlottende activa in de rapporten worden weergegeven, hangt de rapportage ook af van de resultaten van de beoordeling.

- En natuurlijk, als jouw rapportage verandert, veranderen ook de belastingen die je betaalt.

- Bovendien is de omvang van jouw activa een manier om de efficiëntie van de onderneming te evalueren. Ja, natuurlijk, volgens de logica, hangen voorraden af van efficiëntie, en niet andersom. Maar voorraadschattingen stellen je in staat om te zien hoe effectief de winkel, de voorraad en de verkopen worden beheerd.

- Leningen. Je bent een ervaren ondernemer, dus je begrijpt dat degene die de lening verstrekt altijd kijkt of het bedrijf deze kan terugbetalen. Het is het gemakkelijkst om dit te begrijpen door de voorraad van het bedrijf te waarderen.

- En natuurlijk, als schuldeisers naar de voorraadwaardering kijken, investeerders zullen daar zeker ook naar kijken.

Uit welke gebieden worden beïnvloed door de resultaten van berekeningen, kan worden geconcludeerd dat het doel, in de eerste plaats, is om een duidelijk beeld van de financiële situatie te krijgen. Dit is een globaal doel, maar het is dit proces dat helpt om duidelijk te zien of het bedrijf een financiële buffer en ontwikkelingspotentieel heeft.

Wat zijn de methoden voor voorraadwaardering?

Als het voldoende zou zijn om de goederen te waarderen door de kostprijs van de goederen te vermenigvuldigen met hun hoeveelheid, dan zouden we dit onderwerp niet aansnijden. Er zijn verschillende nuances die in aanmerking moeten worden genomen zodat je het juiste resultaat krijgt:

- De kosten van de producten die je koopt voor opslag veranderen in de loop van de tijd. Voorraadwaardering wordt niet uitgevoerd bij elke aankoop, maar aan het einde van de rapportageperiode. En prijsveranderingen moeten in aanmerking worden genomen zodat de resultaten betrouwbaar zijn.

- De kosten van bijkomende materialen worden ook in aanmerking genomen, wat de berekeningen compliceert en speciale aandacht vereist.

Prijsveranderingen komen voortdurend voor, en om deze in aanmerking te nemen, bieden verschillende methoden verschillende benaderingen voor voorraadwaardering.

Er zijn veel methoden, maar we zullen er slechts vier overwegen. Dit zijn de meest begrijpelijke, de gemakkelijkste toe te passen, en ze dekken de breedste reeks zakelijke behoeften. Waarschijnlijk is een van hen al gebruikt, maar wist je het niet. Ook zal het soort producten dat je verkoopt helpen bepalen welke methoden geschikt voor je zijn en welke niet.

Top technieken voor voorraadwaardering

Zoals we eerder zeiden, zijn er vier methoden om jouw voorraad te waarderen:

- FIFO - First in first out

- LIFO - Last in first out

- WAC - Gewogen gemiddelde kosten

- Specifieke identificatie

Laten we ontdekken hoe deze methoden werken en hoe de voordelen en nadelen jouw winkel zullen beïnvloeden.

Om het duidelijker voor je te maken, nemen we als voorbeeld een online winkel die huidverzorgingscosmetica verkoopt. Aan de hand van dit voorbeeld zullen we alle methoden overwegen en analyseren.

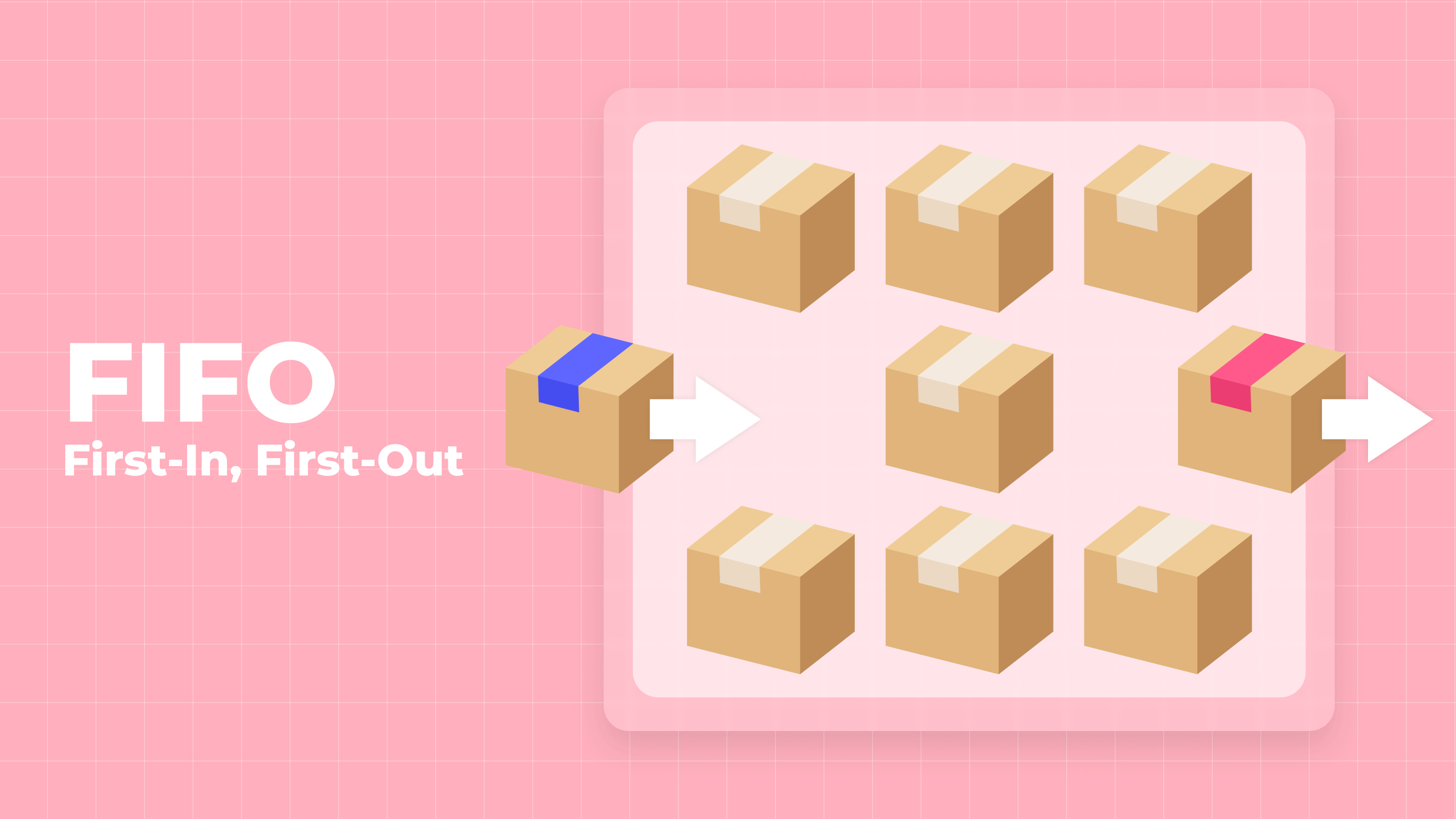

FIFO

De first-in, first-out (FIFO) methode is waarschijnlijk de populairste methode. Het is intuïtief, omdat die goederen die als eerste zijn gekocht en als eerste zijn verkocht - dit is duidelijk uit de naam van de methode. In FIFO-accounting is het gemakkelijk te volgen hoeveel er is uitgegeven aan het opslaan van goederen en hun onderhoud.

Als we deze methode in ons voorbeeld beschouwen, dan stellen we ons de volgende situatie voor: je hebt afgesproken dat handcrème bij je wordt geleverd. Op maandag brengen ze je een doos met een kostprijs van elke crème van $5,00. Op dinsdag wordt er nog een doos bij je gebracht met een kostprijs van elke crème van $5,00. En op woensdag ontvang je ook nog een doos, maar de kostprijs van elke crème is al $5,20. En nu begin je de crèmes te verkopen die op de eerste dag zijn binnengekomen. Bovendien verkoop je alle crèmes tegen een kostprijs van $5,00. En de balans die in het magazijn overblijft, tel je op tegen de kostprijs van $5,20.

Voordelen

- Het grootste voordeel van FIFO is de eenvoud, omdat het kosten koppelt aan de werkelijke kasstroom en de fysieke beweging van goederen in het magazijn.

- Elke voorraad die wordt overgedragen van het voorgaande boekjaar heeft geen invloed op de kosten van verkochte goederen (COGS).

- Manipulatie kan worden vermeden, omdat de methode je niet toestaat om goederen voor verkoop te selecteren, en controleert dat de eerste die het magazijn binnenkwamen, als eerste worden verkocht.

- Bijkomende kosten worden ook in volgorde in aanmerking genomen, en daarom hebben de kosten die aan het einde van de plaats zijn gemaakt geen invloed op de inkomsten.

Nadelen

- In de economie is het gebruikelijk dat productprijzen geleidelijk in de loop van de tijd stijgen, met af en toe snelle pieken, vooral voor landbouwgoederen die worden beïnvloed door extreme weersomstandigheden en klimatologische omstandigheden.

- Inflatie heeft een negatieve invloed op de waarderingsresultaten - ze worden onnauwkeurig.

- De methode maakt het mogelijk om de winst te verhogen, maar de belasting stijgt ook, omdat deze wordt berekend op basis van het inkomen.

- De goederen die in het magazijn zijn gebleven, krijgen een hogere kostprijs. Hierdoor kunnen er discrepanties ontstaan tussen uitgaven en inkomsten in de Shopify-rapporten.

LIFO

Het is logisch dat de tweede methode die we zullen analyseren het tegenovergestelde is van de eerste. Deze methode wordt "last in, first out" (LIFO) genoemd. In deze methode werken we met voorraden in de omgekeerde richting - de goederen die als laatste zijn gekocht, zijn de eerste die worden verkocht.

Voor de duidelijkheid nemen we hetzelfde voorbeeld: binnen drie dagen wordt er een doos handcrème bij je geleverd. De kostprijs van elke crème op de eerste en tweede dag is $5,00, en op de derde dag is de kostprijs van elke crème in de doos $5,20. En als je de LIFO-methode gebruikt, dan verkoop je als eerste de crèmes die op de derde dag zijn binnengekomen en met een kostprijs van $5,20. En bij het waarderen van de balansen, gebruik je de kostprijs van $5,00.

Voordelen

- Ongetwijfeld is het eerste voordeel van deze methode het verlagen van de belasting die door het bedrijf wordt betaald, aangezien de winst lager is.

- Vermindert de inkomstenbelastingverplichting tijdens inflatoire periodes.

- Minimaliseert afschrijvingen van voorraden.

- Vergemakkelijkt de afstemming van inkomsten met kosten.

- Het is zeer handig te gebruiken wanneer de kosten van grondstoffen en arbeid duurder worden - het stelt je in staat om de winst te maximaliseren.

Nadelen

- Het grootste nadeel is dat sommige goederen mogelijk niet worden verkocht vanwege morele veroudering en niet-relevantie.

- Als producten langzaam verkopen, kan het na verloop van tijd gebeuren dat er geen plaats is om nieuwe producten op te slaan.

- Het gebruik van deze methode kan verlies met zich meebrengen als onverkochte goederen in het magazijn blijven.

- Hoe verder het gaat, hoe moeilijker het zal zijn om de goederen te beheren vanwege de toename van hun aantal.

- De boekhouding is moeilijker dan bij het gebruik van andere methoden.

- De eindvoorraad wordt niet nauwkeurig geschat.

- Deze methode is buiten de Verenigde Staten niet gebruikelijk.

- Niet effectief voor winkels die producten met een korte houdbaarheid verkopen.

WAC

Beschouw ook een methode die gemiddelde resultaten oplevert, ter vergelijking met LIFO en FIFO. Het is gemakkelijker te berekenen dan LIFO, omdat het voldoende is om de totale kosten van de aangekochte goederen te nemen en deze te delen door het aantal eenheden dat zal worden verkocht om de kostprijs van alle goederen te krijgen. Dit wordt het gewogen gemiddelde genoemd.

Voor de berekeningen nemen we het vorige voorbeeld. Laten we een beetje meer gegevens toevoegen: op maandag waren er 20 tubes crème in de doos, op dinsdag - 35, op woensdag - 25 - in totaal 80 tubes crème. Dit betekent dat jouw berekeningen zullen zijn: COGS = ($5,00*20 + $5,00*35 + $5,20*25)/80 = $5,06. De goederen die je verkoopt, en de voorraden, zullen zo'n kostprijs hebben.

Voordelen

- Servicekosten worden op dezelfde manier berekend als de mobi-waarde van goederen. Daarom, als je de bijkomende kosten niet duidelijk kunt volgen, is deze methode ideaal.

- Voorraadschatting heeft een gemiddelde waarde en is de meest nauwkeurige onder de eerder beschreven methoden.

- Er is kostennormering voor alle voorraadpartijen.

- Staat geen manipulatie van resultaten toe.

- Stelt je in staat om het meest nauwkeurige beeld van de materiële situatie te zien.

Nadelen

- Het toont niet altijd de exacte richting van de beweging van voorraden aan.

- Er zijn weinig belastingvoordelen bij het gebruik van deze methode.

- Gemiddelde winstwaarde.

Specifieke identificatie

Unieke items vereisen een speciale voorraadmethode. Daarom wordt deze methode specifieke identificatie genoemd. Het is absoluut niet vergelijkbaar met FIFO en LIFO, omdat het producten niet groepeert, maar met elk afzonderlijk werkt - de prijs en de kosten van aanvullende service worden op het product geschreven.

Het is duidelijk dat deze methode wordt gebruikt voor dure, unieke of zeldzame goederen. En de methode van specifieke identificatie maakt het mogelijk om de beweging van elk product in het magazijn afzonderlijk te volgen met behulp van serienummers, ontvangstdatum of RFID-tags.

Het is niet nodig om een voorbeeld van berekening met deze methode te geven. En zo is het duidelijk dat als de antieke klok $10.000 kostte, de kosten van het onderhoud $1.000 zijn. De kosten van dit specifieke product op de schaal zijn $11.000. De kosten van alle andere objecten worden op dezelfde manier berekend. Om het totale resultaat te krijgen, hoef je alleen maar alle ontvangen waarden op te tellen.

Voordelen

- Vergemakkelijkt de eenvoudige berekening van de eindvoorraad.

- Alle berekeningen worden handmatig uitgevoerd, dus dit is waarschijnlijk de meest nauwkeurige methode voor het bepalen van voorraadwaardering.

- Contrast duidelijk de werkelijke uitgaven en ontvangen inkomsten.

Nadelen

- Vanwege de hoge waarde van goederen kunnen er oneerlijke manipulaties met hun waarde en inkomen plaatsvinden.

- Er moet veel moeite en tijd worden besteed aan gedetailleerde handmatige berekeningen.

Hoe wordt voorraad gewaardeerd?

FIFO

Zo ziet de formule voor het berekenen van de kostprijs van voorraad volgens de FIFO-methode eruit:

Kosten van de oudste voorraad * hoeveelheid verkochte voorraad

Laten we overwegen hoe de berekening er in de praktijk uitziet, met behulp van ons vorige voorbeeld over een winkel van verzorgingscosmetica. Stel dat je de voorraad voor Q1 waardeert. Je hebt een initiële voorraad van $500 aan handcrème. Je hebt de volgende aankopen gedaan tussen januari en maart:

| Maand | Kosten per eenheid | Hoeveelheid |

| Januari | $5,00 | 20 |

| Februari | $5,00 | 35 |

| Juni | $5,20 | 25 |

In totaal zijn er 80 tubes handcrème gekocht voor een totale kostprijs van $405. Aan het einde van het kwartaal toont jouw Shopify Verkooprapport aan dat er 25 potten crème zijn verkocht in het eerste kwartaal.

Aangezien je de potten oorspronkelijk voor $5,00 hebt gekocht, zou jouw COGS-berekening $5,00 x 25 = $125 zijn.

Dus, met behulp van FIFO, zou jouw schatting van de eindvoorraad zijn: Beginvoorraad ($500) + Nieuwe aankopen ($405) - Kosten ($125) = $780.

LIFO

Het gebruik van de LIFO-methode houdt in dat je de volgende formule gebruikt:

Kosten van recente voorraad * hoeveelheid verkochte voorraad

Met hetzelfde voorbeeld als hierboven, laten we ons voorstellen dat je LIFO gebruikt om de kostprijs van de voorraad te bepalen. De kostprijs van de handcrème is in 3 maanden gestegen, zoals te zien is in de kolom Kosten per eenheid.

Je zou de COGS berekenen op $5,20 per pot omdat deze crèmes het laatst zijn verkocht. Het resultaat is COGS = $5,20 * 25 = $130.

De berekening van de voorraadwaardering is als volgt: Beginvoorraad ($500) + Nieuwe aankopen ($405) - COGS ($130) = $775.

WAC

Om de kostprijs van voorraad onder de WAC-methode te berekenen, moet je de volgende formule gebruiken:

Kosten van goederen beschikbaar voor verkoop / totaal aantal eenheden in voorraad

Bij het beschrijven van de WAC-methode zelf, werd in detail geschreven hoe de kosten worden berekend bij het gebruik van deze methode. Daarom kunnen we deze berekeningen nu gebruiken: de kostprijs per eenheid zal $5,06 zijn, dus de kosten van alle verkochte goederen zullen gelijk zijn aan $5,06 * 25 = $126,5.

Als resultaat zal de waarde van de voorraad als volgt zijn: Beginvoorraad ($500) + Nieuwe aankopen ($405) - COGS ($126,5) = $778,5.

Voordat we verder gaan met de beschrijving van de specifieke identificatiemethode, laten we de resultaten vergelijken die zijn verkregen na het berekenen van de kostprijs van voorraden volgens de vorige methoden:

- FIFO - $780

- LIFO - $775

- WAC - $778,5

Zoals we kunnen zien, werd de theorie bevestigd door de praktijk.

Specifieke identificatie

Deze methode wordt voor elk product afzonderlijk gebruikt. Daarom wordt er een aparte kostprijs berekend voor elk product. Stel dat je in februari $11.000 aan goederen aan het begin van de maand had. Gedurende de maand heb je 3 schilderijen gekocht voor $5.000 elk, voor een totaal van $15.000. Aan het einde van de maand berekende je dat de onderhoudskosten voor deze schilderijen $6.000 waren, en twee van hen zijn verkocht.

Het is duidelijk dat de kosten van elk schilderij $5.000 zijn. Daarom zal de kostprijs van de voorraad als volgt worden berekend: Beginvoorraad ($1.100) + Nieuwe aankopen ($15.000) - COGS ($10.000) - bijbehorende kosten ($6.000) = $10.000.

Waarom is de waardering van voorraden belangrijk in financiële rapportage?

Nadat we hebben overwogen hoe verschillende methoden voor voorraadwaardering de prijsstelling en voorraadbeheer beïnvloeden, is het de moeite waard om te analyseren hoe ze de financiële rapportage beïnvloeden. In dit geval is er één verschil - de keuze van de methode zal worden beïnvloed door de locatie van jouw bedrijf. Meer precies, het is belangrijk in welk land je rapporteert.

Volgens de International Financial Reporting Standards (IFRS) is het verboden om LIFO-methoden voor voorraadwaardering te gebruiken. De Amerikaanse wetgeving is echter flexibeler op dit gebied, dus onder de US Generally Accepted Accounting Principles (GAAP) kun je LIFO voor voorraadwaardering gebruiken. Dienovereenkomstig, als je rapporteert buiten de VS, is het het handigst om de FIFO- of WAC-methoden te gebruiken.

In principe zullen de waarden van sommige indicatoren in de rapportage veranderen. Dit hangt af van de methode die je kiest, omdat ze de hoeveelheid brutowinst, de hoeveelheid werkkapitaal en de hoeveelheid belasting die je wilt ontvangen beïnvloeden. Afhankelijk van wat voor jou belangrijker is, kies je de methode voor voorraadwaardering. Zo beïnvloeden de methoden hen:

- FIFO biedt een hoge brutowinst, maar tegelijkertijd hogere belastingbetalingen in vergelijking met andere methoden.

- LIFO geeft de laagste brutowinst van de andere methoden, bovendien betaal je met LIFO de laagste belastingen in vergelijking met andere methoden.

- Bij het gebruik van WAC krijg je gemiddelde waarden van alle indicatoren.

- De financiële toestand is het beste zichtbaar bij het gebruik van specifieke identificatie, omdat we de meest nauwkeurige waarderingsresultaten krijgen. Maar tegelijkertijd is het gemakkelijk om met behulp hiervan de netto-inkomsten te manipuleren.

Hoe kies je de juiste methode voor voorraadwaardering onder de anderen?

Er zijn geen exacte criteria of regels die ondubbelzinnig aangeven welke methode het beste voor je is. Elke methode heeft zijn voordelen en nadelen, en jij, als winkelier, moet beslissen welke voordelen de bestaande nadelen kunnen overwinnen, rekening houdend met jouw individuele situatie.

We kunnen alleen deze lijst van "voordelen" en "nadelen" van elke methode nauwkeuriger vormen en voorstellen welke criteria meer aandacht moeten krijgen. Als we alle vier de methoden samen analyseren, is het de moeite waard om te zeggen dat:

- Elke methode produceert een andere brutowinst: FIFO is de hoogste, WAC is gemiddeld, en LIFO is de laagste. Maar tegelijkertijd betaal je bij het gebruik van FIFO meer belastingen dan bij alle andere methoden.

- De duidelijke eenvoud van berekeningen maakt FIFO de populairste methode, maar bij hoge inflatie kunnen de resultaten onnauwkeurig zijn. En LIFO combineert recente inkomsten met recente uitgaven, wat de effecten van inflatie voorkomt.

- LIFO weerspiegelt heel vaak niet het exacte beeld van de voorraadbewegingen, terwijl FIFO, daarentegen, het mogelijk maakt om dit nauwkeurig te zien.

Bij het kiezen van een methode moet je vooral letten op de volgende kenmerken:

- De producten die je verkoopt. De eerste rol bij het kiezen van een methode wordt gespeeld door de houdbaarheidsdatum van de producten. Als deze beperkt is, dan zijn LIFO en specifieke identificatie zeker niet jouw optie.

- Het land waarin je aangifte doet en belastingen betaalt. Bijvoorbeeld, de LIFO-methode is toegestaan onder de U.S. Generally Accepted Accounting Principles (GAAP), maar verboden door de International Financial Reporting Standards (IFRS). Dat wil zeggen, je kunt LIFO alleen op het grondgebied van de Verenigde Staten gebruiken.

- Onderhoudskosten van de voorraad. Dit punt wordt niet voor niets genoemd, omdat het resultaat niet alleen de goederen zelf in aanmerking neemt, maar ook hoeveel het kostte om ze te onderhouden. In het geval dat bijkomende kosten stijgen, zal LIFO helpen om de kosten van de voorraad zelf te verhogen, en daarom is het in deze situatie voordeliger om deze methode te gebruiken. En FIFO is meer geschikt om in het tegenovergestelde geval te worden gebruikt - wanneer de voorraadkosten dalen.

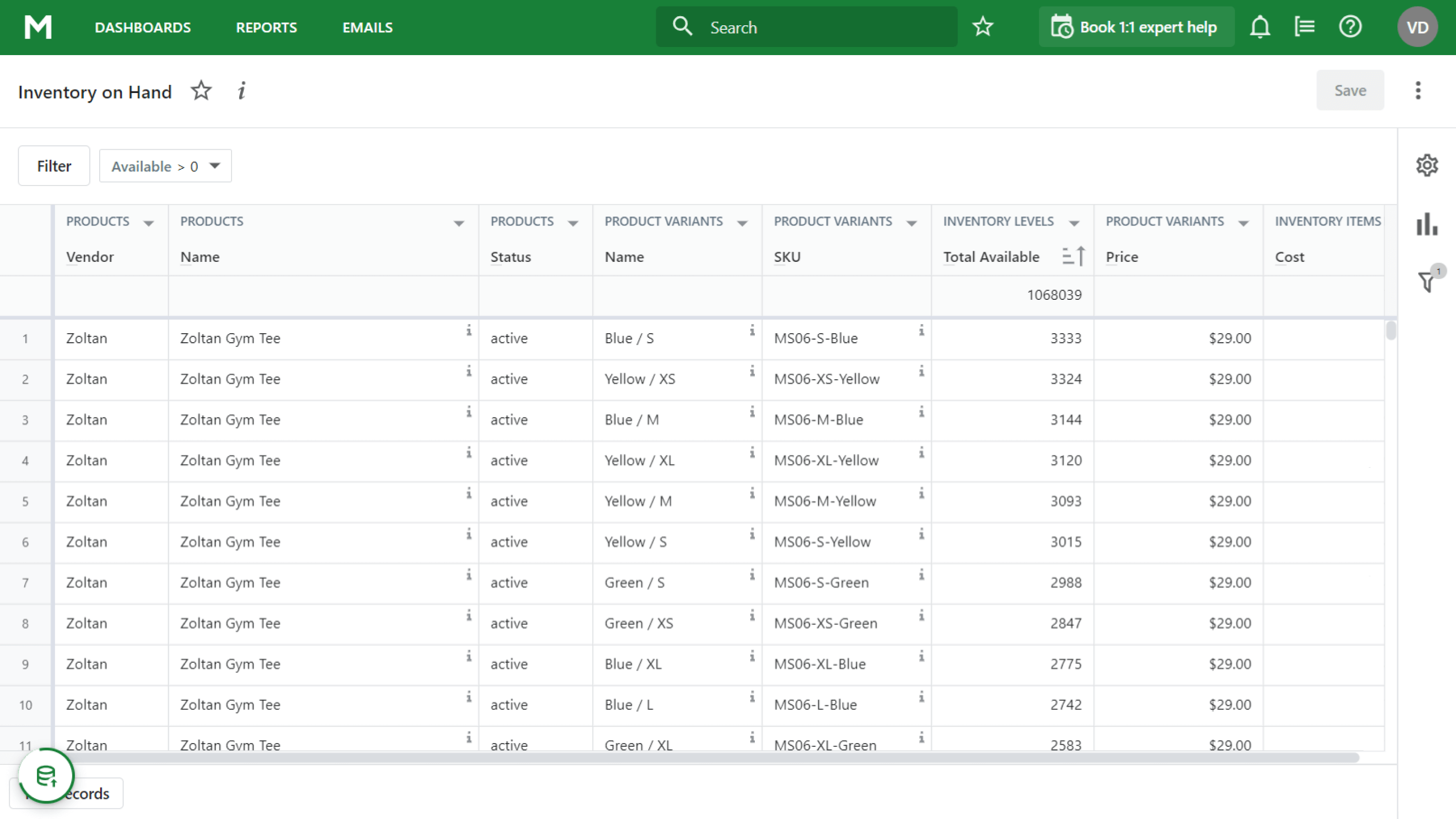

Hoe kan Mipler helpen?

Bij het waarderen van jouw voorraden maakt Mipler het zijn belangrijkste taak om betrouwbare gegevens te bieden. Het Shopify Inventory on Hand Report is handig omdat het het huidige voorraadbeeld weergeeft, evenals alle artikelen voor de maand die je nodig hebt. Met behulp van deze gegevens kun je eenvoudig de nodige berekeningen maken.

Conclusie

We zijn blij dat je dit lange en informatieve artikel tot het einde hebt gelezen. Zoals je kunt zien, is voorraadwaardering een tijdrovende taak, maar de bestaande methoden helpen het proces te vergemakkelijken. Natuurlijk moet je kiezen op basis van welke problemen eerst moeten worden opgelost, omdat je hebt gezien dat elke methode in de ene situatie helpt en in de andere schaadt.