オンラインストアのオーナーとして、将来の利益を増やす方法について何度も考えたことがあるでしょう。しかし、過去を知らずに未来を計画することは難しいです。オンラインストアにとっての過去は、販売の履歴だけでなく、特定の期間に売れなかった商品も含まれます。

売れなかった商品こそがあなたの在庫であり、... あなたの最大の資産です。これは比喩的な意味ではありません。公式なレベルでは、報告における在庫の価値は流動資産と呼ばれます。したがって、在庫はあなたのストアの過去でもあり未来でもあります。そして、在庫評価は在庫と管理戦略を再考するための信頼できるデータを得るのに役立ちます。

この記事では、在庫評価とは何か?在庫の再評価は何のために行うのか?それを複雑なく実施する方法は?このプロセスの利点は何か、なぜあなたのストアにはそれが必要なのか?その他いくつかの質問に答えます。

これらの質問への回答を得ることは、ストアオーナーとしてあなたにとって価値があります。これらは分析し理解するのに役立ちます:

- どの製品をプロモーションすべきか?

- どの製品が期待される利益をもたらさないか?

- 将来的に在庫をどのように処分するか?

さらに、税金、ビジネスの収益性、倉庫、価格設定、将来のリスクは、在庫管理の決定に非常に密接に関連しています。そして、在庫の正しい評価は、それらの成功した管理の鍵です。

在庫評価とは何ですか?

在庫評価はプロセスとしても結果としても考えられます。最初の場合、これは特定の期間に売れなかった商品のコストを計算することで、製品の取得または製造にかかる追加コスト(輸送、取り扱い、保管、保険、その他のコストを含む)を考慮に入れます。

貴重品の在庫を第二の観点から見ると、それは特定の金額 - あなたの在庫の価値です。これは、あなたの倉庫の評価または監査の後に得られます。通常、貴重品の在庫は最初の観点から認識されるため、この記事ではそれらをプロセスとして考えます。

在庫評価の意味

定義は複雑で混乱を招くため、分解して説明します。私たちは、報告月/四半期/年の終わりに残っているすべての製品の価値を計算するプロセスとして在庫評価を考えます。そして、商品のコスト価格にその数量を掛けるだけでなく、これらの製品が倉庫に保管されている間に発生した他のコストも重要です。

評価の概念が抽象的な概念にならないように、追加される他のコストを以下に示します:

- 直接労働は、在庫を管理する作業者(例えば、ソーター、パッカー)の労働に対する支払いです。さらに、税金、保険、年金支払いも考慮されます。ただし、倉庫や倉庫内の商品の維持に関連する労働の支払いに限ります。

- 直接材料は、商品を保管、包装、または製造するために使用される材料です。さらに、欠陥のある、壊れた、廃棄された材料や廃棄物も考慮されることが良いニュースです。直接材料には、箱、包装紙、保管棚が含まれます。

- 工場の間接費用。これは、商品の加工および保管の過程で発生しました。賃貸料、公共料金、セキュリティ、保険、購入した工具、修理およびこの期間中の所有物の交換も考慮されます。さらに、倉庫を管理する従業員の賃金も考慮されます。

- 運賃 - 商品や原材料を企業や倉庫に配送するためのコスト。

- 取り扱い - 商品を出荷のために準備するための費用:箱、包装、ブランディング用の材料、商品の梱包、積み込みのための労働の支払い。文字通り、完成した商品を出荷のために準備するすべてのこと。

- 輸入関税は、商品を倉庫に持ち込むために支払った関税です。

関連レポートを探る

在庫評価の目的

すべての行動には目的があり、この行動がなぜ行われるのかがあります。これは特にビジネスについて話しているときには哲学的な声明ではありません。在庫を評価すべき理由もあります。評価結果に影響を与える側面は、このプロセスの価値をよりよく理解するのに役立ちます。

あなたが在庫をどのように評価するかによって、ビジネスのどれだけの領域が依存しているかに驚くことでしょう。それぞれのポイントを見てみましょう:

- まず第一に、これは 商品のコストです。これは、あなたが在庫をどのように評価するかに直接依存します。

- 商品の価格は、そのコスト価格によって変動するのが論理的です。したがって、在庫評価はあなたのストアの 価格設定にも影響を与えます。

- 報告。あなたの流動資産が報告に表示されるため、報告も評価結果に依存します。

- そしてもちろん、あなたの報告が変われば、あなたが支払う税金も変わります。

- さらに、あなたの資産の大きさは、企業の効率性を評価する方法です。はい、もちろん、論理的には、在庫は効率性に依存し、その逆ではありません。しかし、在庫の評価は、ストア、その在庫、販売がどれだけ効果的に管理されているかを見ることを可能にします。

- 融資。あなたは経験豊富な起業家ですから、融資をする側は常にビジネスが返済できるかどうかを見ています。これを理解する最も簡単な方法は、会社の在庫を評価することです。

- そしてもちろん、債権者が在庫評価を見ている場合、 投資家もそれを見ているでしょう。

計算結果に影響を与える領域から、目標はまず第一に、財務状況の明確なイメージを得ることだと結論できます。これはグローバルな目標ですが、このプロセスは、会社に財務的なクッションと発展の可能性があるかどうかを明確に見るのに役立ちます。

在庫評価の方法は何ですか?

商品のコスト価格をその数量で掛け算するだけで評価できるのであれば、このトピックを取り上げることはなかったでしょう。正しい結果を得るためには考慮すべきいくつかのニュアンスがあります:

- 保管のために購入する商品のコストは、時間とともに変化します。在庫評価は各購入時に行われるのではなく、報告期間の終わりに行われます。そして、価格の変動を考慮する必要がありますので、結果が信頼できるものになります。

- 追加材料のコストも考慮され、計算を複雑にし、特別な注意が必要です。

価格の変動は常に発生し、それを考慮するために、さまざまな方法が在庫評価に対して異なるアプローチを提供します。

方法は多くありますが、ここでは4つだけを考えます。それらは最も理解しやすく、適用が簡単で、ビジネスニーズの幅広い範囲をカバーしています。おそらく、そのうちの1つはすでに使用されているかもしれませんが、知らなかっただけです。また、販売する製品の種類によって、どの方法が適しているか、どれが適していないかを判断するのに役立ちます。

主要な在庫評価技術

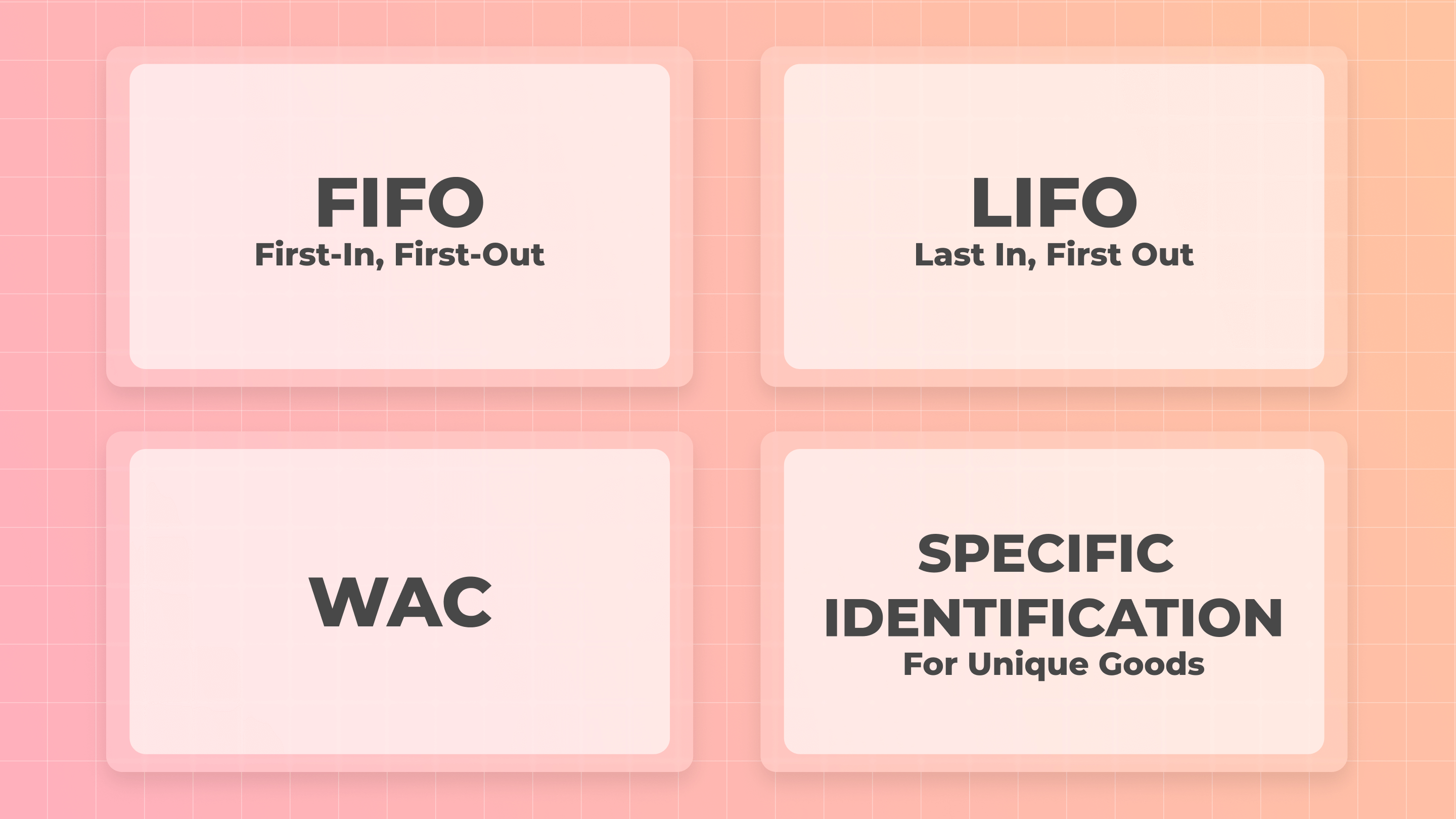

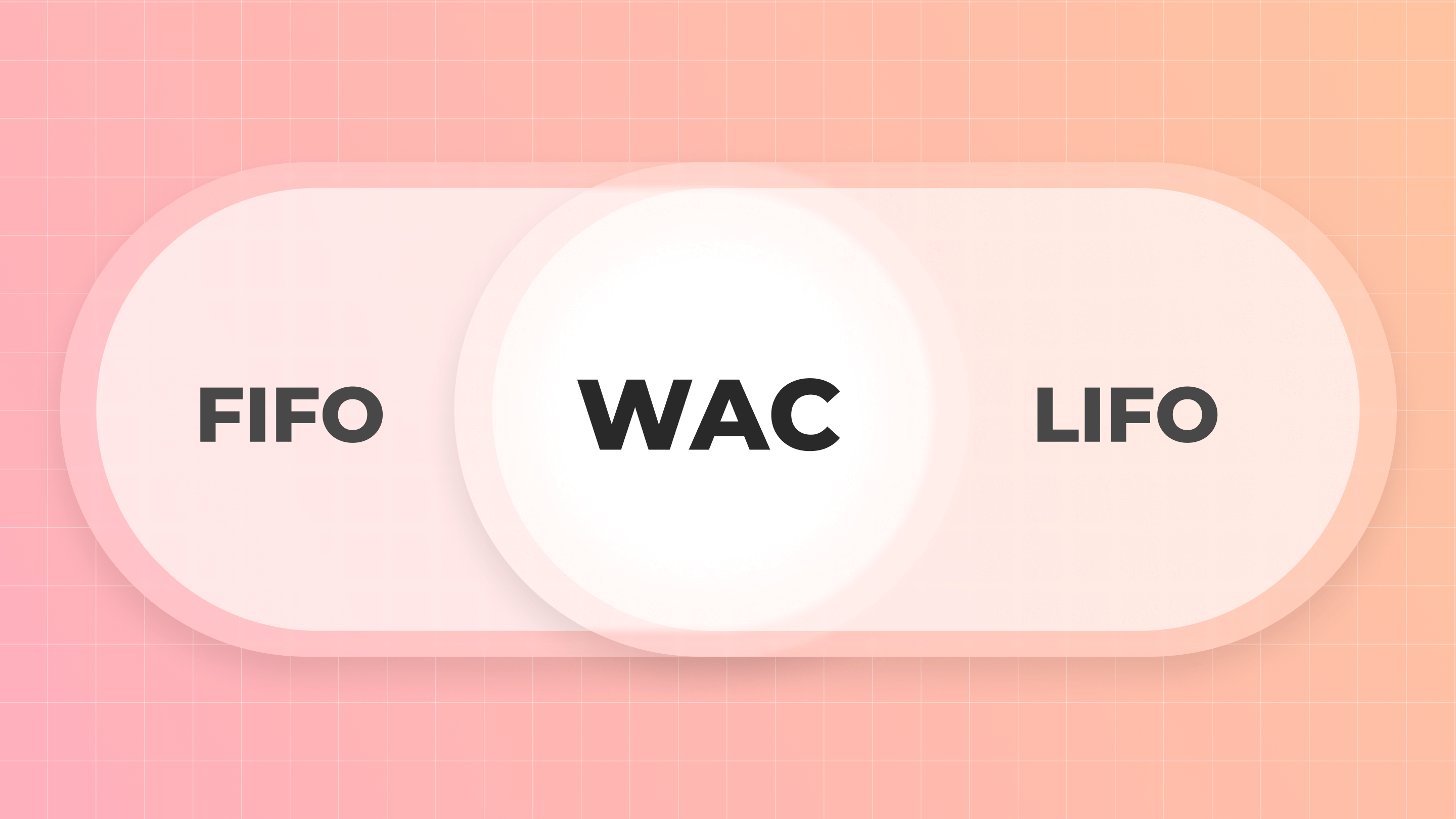

以前に述べたように、在庫を評価するための4つの方法があります:

- FIFO - 先入れ先出し

- LIFO - 後入れ先出し

- WAC - 加重平均コスト

- 特定の識別

それでは、これらの方法がどのように機能するのか、利点と欠点があなたのストアにどのように影響を与えるのかを見ていきましょう。

あなたにとって明確にするために、スキンケア化粧品を販売するオンラインストアを例にとりましょう。この例を使って、すべての方法を考察し分析します。

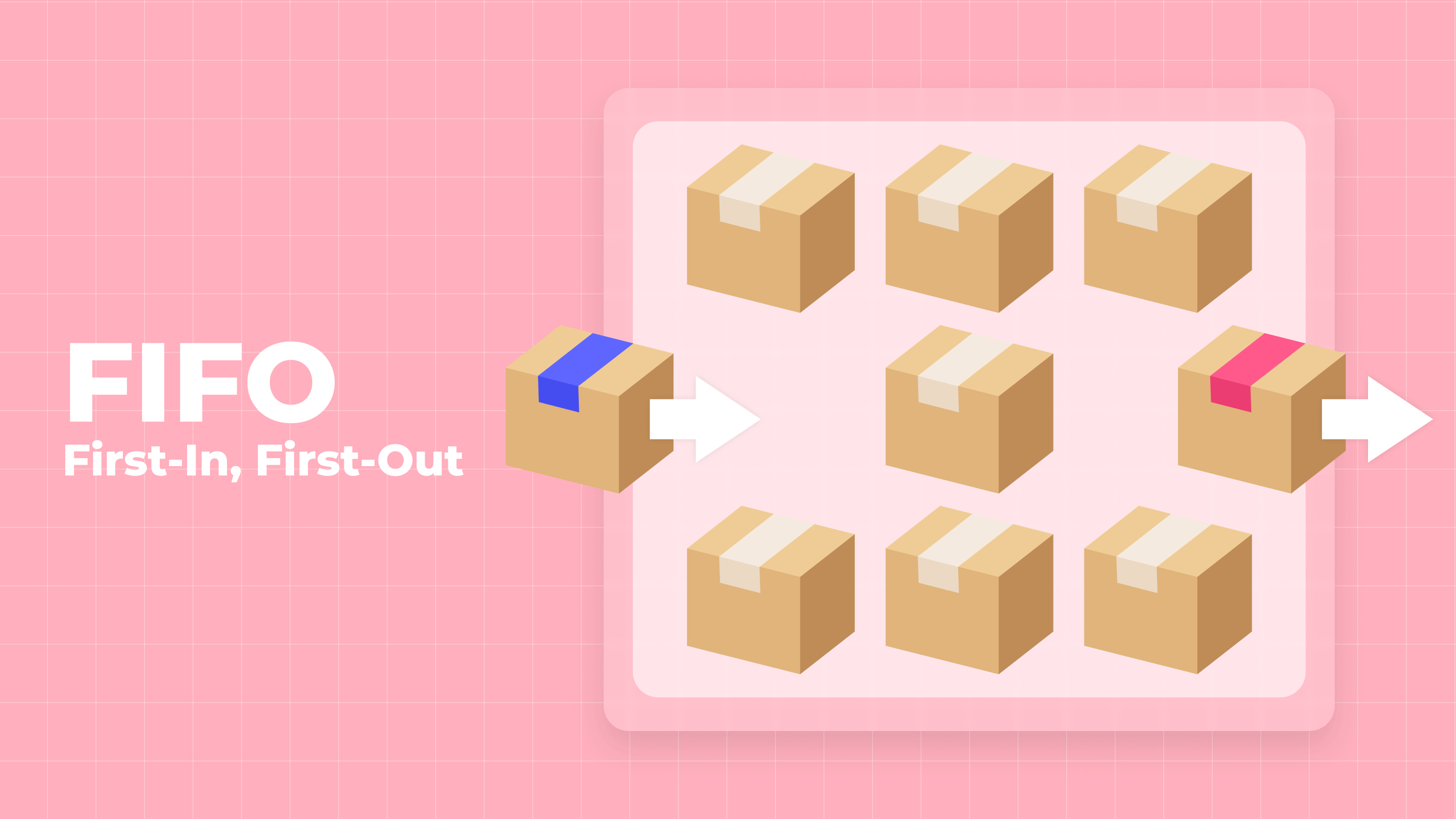

FIFO

先入れ先出し(FIFO)法は、おそらく最も人気のある方法です。直感的で、最初に購入され、最初に販売される商品であることがこの方法の名前から明らかです。FIFO会計では、商品を在庫するためにどれだけの費用がかかったかを追跡するのが容易です。

この方法を私たちの例で考えると、次のような状況を想像します:あなたはハンドクリームの配送を受けることに同意しました。月曜日に、各クリームのコストが$5.00の箱が届きました。火曜日に、各クリームのコストが$5.00の別の箱が届きました。そして水曜日に、各クリームのコストが$5.20の別の箱も受け取りました。そして、あなたは最初の日に到着したクリームを販売し始めます。さらに、すべてのクリームを$5.00で販売します。そして、倉庫に残るバランスは$5.20のコストで計算します。

利点

- FIFOの最大の利点は、そのシンプルさであり、コストが実際のキャッシュフローおよび倉庫内の商品移動と一致することです。

- 前の会計年度から繰り越された在庫は、売上原価(COGS)に影響を与えません。

- 操作を回避できます。なぜなら、この方法では販売のために商品を選択することができず、倉庫に最初に入ったものが最初に販売されることを制御するからです。

- 追加コストも順番に考慮されるため、最後の場所で発生したコストは収入に影響を与えません。

欠点

- 経済学では、商品価格が時間とともに徐々に上昇し、特に極端な天候や気候条件の影響を受ける農産物については急激な上昇があることが一般的です。

- インフレは評価結果に悪影響を及ぼし、それらは不正確になります。

- この方法は利益を増加させることができますが、税金も増加します。なぜなら、それは収入から計算されるからです。

- 倉庫に残った商品には高いコスト価格が割り当てられます。このため、費用と収入の間に不一致が生じる可能性があります。 Shopifyの報告で。

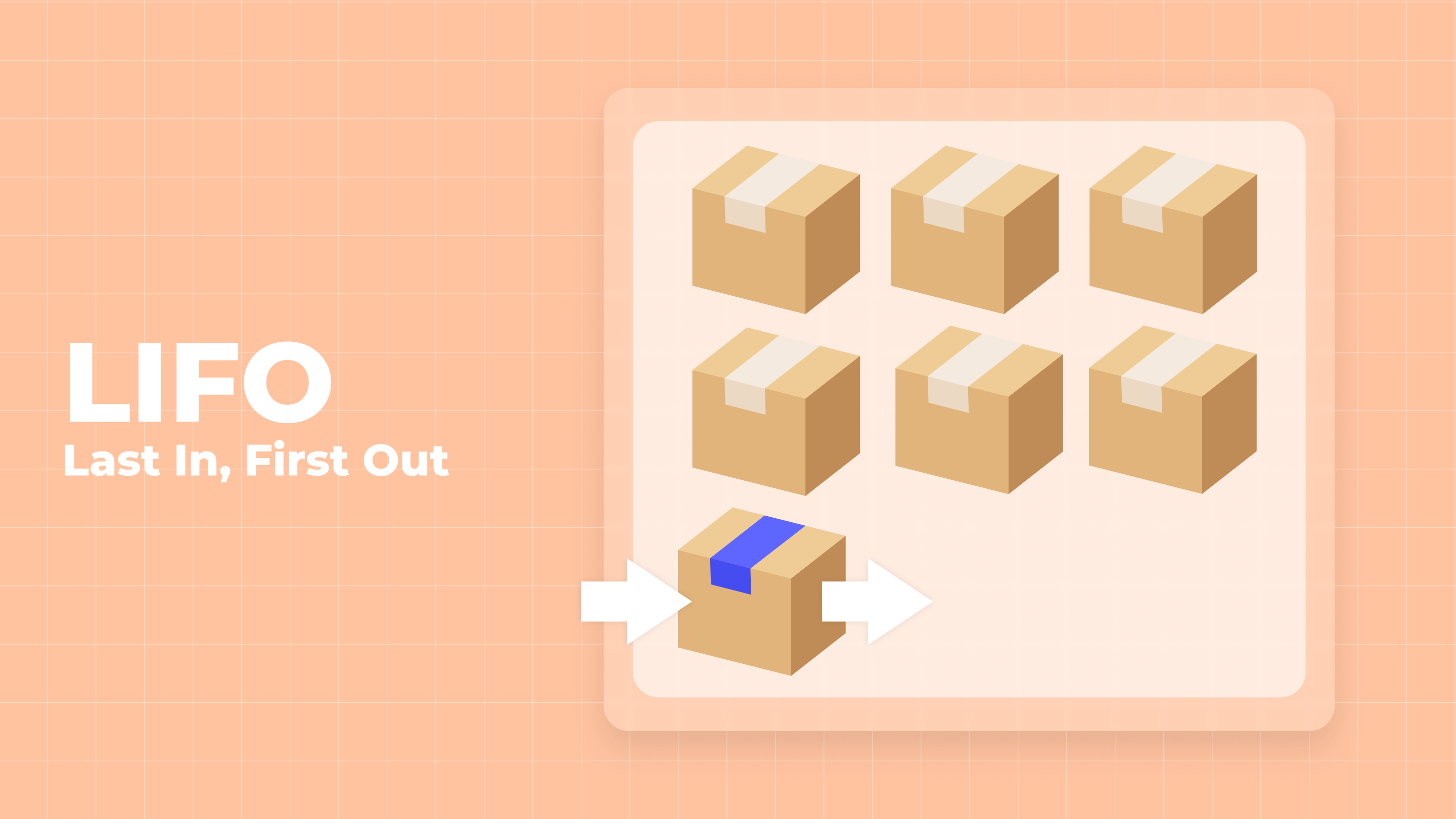

LIFO

論理的に、私たちが分析する第二の方法は最初の方法の逆です。この方法は「後入れ先出し」(LIFO)と呼ばれます。この方法では、在庫を逆の方向で扱います - 最後に購入された商品が最初に販売されます。

便利さのために、同じ例を取ります:3日間の間に、ハンドクリームの箱があなたに届けられます。最初と二日目の各クリームのコストは$5.00で、三日目の箱の各クリームのコストは$5.20です。そして、LIFO法を使用する場合、最初に販売されるのは三日目に届けられたクリームで、コスト価格は$5.20です。そして、残高を評価する際には、$5.00のコストを使用します。

利点

- この方法の最初の利点は、会社が支払う税金を減らすことができることです。なぜなら、利益が少なくなるからです。

- インフレ期には所得税の負担を軽減します。

- 在庫の減損を最小限に抑えます。

- 収益とコストの整合性を容易にします。

- 原材料と労働のコストが高くなるときに非常に便利で、利益を最大化できます。

欠点

- 最大の欠点は、一部の商品が道徳的陳腐化や関連性の欠如により売れない可能性があることです。

- 商品が遅く売れる場合、時間が経つにつれて新しい商品を保管する場所がなくなる可能性があります。

- この方法を使用すると、売れ残った商品が倉庫に残ると損失をもたらす可能性があります。

- 時間が経つにつれて、商品の数が増えるため、商品の管理が難しくなります。

- 他の方法を使用するよりも会計が難しくなります。

- 最終的な在庫は正確に評価されません。

- この方法はアメリカ以外では一般的ではありません。

- 短い賞味期限の商品を販売するストアには効果的ではありません。

WAC

LIFOとFIFOを比較して、平均的な結果を提供する方法も考えましょう。これはLIFOよりも計算が簡単で、購入した商品の総コストを取り、それを販売されるユニット数で割るだけで、すべての商品コストを得ることができます。これを加重平均と呼びます。

計算のために、前の例を使用します。もう少しデータを追加しましょう:月曜日には箱に20本のクリームがあり、火曜日には35本、水曜日には25本 - 合計80本のクリームです。これは、あなたの計算が次のようになることを意味します:COGS = ($5.00*20 + $5.00*35 + $5.20*25)/80 = $5.06。あなたが販売する商品と在庫は、このコスト価格を持つことになります。

利点

- サービスコストは、商品のモビリティの価値と同じように計算されます。したがって、追加コストを明確に追跡できない場合、この方法は理想的です。

- 在庫評価は平均的な値を持ち、前述の方法の中で最も正確です。

- すべての在庫ロットに対してコストの標準化があります。

- 結果の操作を許可しません。

- 物質的な状況の最も正確な絵を見せることができます。

欠点

- 在庫の動きの正確な方向を常に示すわけではありません。

- この方法を使用する際の税の利益は少ないです。

- 平均的な利益の価値です。

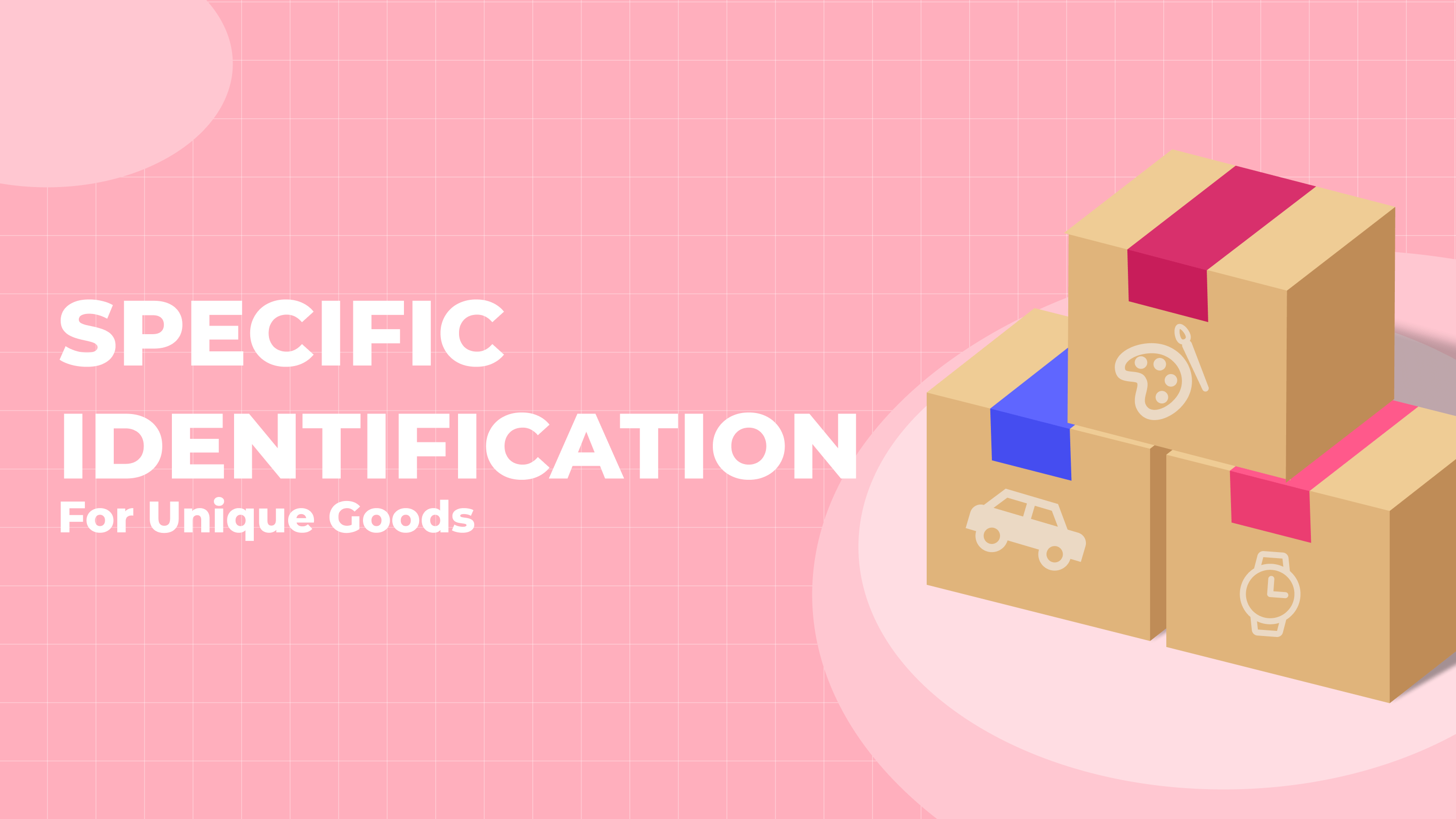

特定の識別

ユニークなアイテムには特別な在庫方法が必要です。したがって、この方法は特定の識別と呼ばれます。これはFIFOやLIFOとは全く異なり、製品をグループ化するのではなく、各製品を個別に扱います - その価格と追加サービスのコストが製品に記載されています。

この方法は、高価でユニークまたは希少な商品に使用されることは明らかです。そして、特定の識別の方法は、シリアル番号、受取日、またはRFIDタグを使用して、倉庫内の各製品の動きを個別に追跡することを可能にします。

この方法による計算の例を挙げる必要はありません。したがって、古い時計が$10,000の価値があり、その維持コストが$1,000である場合、この特定の製品のコストは$11,000です。他のすべてのオブジェクトも同様に計算されます。総結果を得るには、受け取ったすべての値を加算するだけです。

利点

- 期末在庫の計算を容易にします。

- すべての計算は手動で行われるため、在庫評価を決定するための最も正確な方法である可能性があります。

- 実際の費用と受け取った収入を明確に対比させます。

欠点

- 商品の高価な価値により、その価値や収入に対して不当な操作が行われる可能性があります。

- 詳細な手動計算には多くの労力と時間が必要です。

在庫はどのように評価されますか?

FIFO

FIFO法による在庫コスト計算の式は次のようになります:

最も古い在庫のコスト * 売れた在庫の量

実際の計算がどのように見えるかを考えてみましょう。前の例を使用して、Q1の在庫を評価するとします。あなたは$500相当のハンドクリームの初期供給を持っています。1月から3月の間に次の購入を行いました:

| 月 | 単価 | 数量 |

| 1月 | $5.00 | 20 |

| 2月 | $5.00 | 35 |

| 6月 | $5.20 | 25 |

合計で80本のハンドクリームが$405のコストで購入されました。四半期の終わりに、あなたの Shopifyの売上報告は、最初の四半期に25個のクリームが販売されたことを示しています。

最初にカップを$5.00で購入したため、あなたのCOGS計算は$5.00 x 25 = $125になります。

したがって、FIFOを使用すると、期末在庫の推定は次のようになります:初期在庫($500) + 新しい購入($405) - コスト($125) = $780。

LIFO

LIFO法を使用するには、次の式を使用します:

最近の在庫のコスト * 売れた在庫の量

上記の例と同じ例を使用して、在庫コストを決定するためにLIFOを使用すると仮定しましょう。ハンドクリームのコストは3ヶ月間で増加しました。単価の列からそれがわかります。

最近販売されたクリームのため、あなたは$5.20のコストでCOGSを計算します。結果はCOGS = $5.20 * 25 = $130です。

在庫評価の計算は次のようになります:初期在庫($500) + 新しい購入($405) - COGS($130) = $775。

WAC

WAC法による在庫コストを計算するには、次の式を使用します:

販売可能な商品のコスト / 在庫の総ユニット数

WAC法自体を説明する際に、この方法を使用する際のコストの計算方法が詳細に記載されていました。だから、今これらの計算を使用できます:各ユニットのコストは$5.06になるので、販売されたすべての商品コストは$5.06 * 25 = $126.5になります。

その結果、在庫の価値は次のようになります:初期在庫($500) + 新しい購入($405) - COGS($126.5) = $778.5。

特定の識別方法の説明に進む前に、前の方法に従って在庫コストを計算した後の結果を比較しましょう:

- FIFO - $780

- LIFO - $775

- WAC - $778.5

ご覧の通り、理論は実践によって確認されました。

特定の識別

この方法は各製品を個別に使用します。したがって、各製品のために別々のコスト価格が計算されます。例えば、2月の初めに$11,000相当の商品の在庫があったとします。月の間に、各$5,000の絵画を3枚購入し、合計で$15,000になります。月末には、これらの絵画の維持コストが$6,000であり、そのうちの2枚が販売されたと計算しました。

各絵画のコストは$5,000であることは明らかです。したがって、在庫のコストは次のように計算されます:初期在庫($1,100) + 新しい購入($15,000) - COGS($10,000) - 関連コスト($6,000) = $10,000

在庫評価が財務報告で重要な理由は何ですか?

さまざまな在庫評価方法が価格設定や在庫管理にどのように影響するかを考慮した後、財務報告にどのように影響するかを分析する価値があります。この場合、1つの違いがあります - 方法の選択は、あなたのビジネスの所在地に影響されます。より正確には、どの国で報告するかが重要です。

国際財務報告基準(IFRS)によれば、在庫評価にLIFO法を使用することは禁止されています。しかし、米国の法律はこの点でより柔軟であるため、米国一般に認められた会計原則(GAAP)に基づいて在庫評価にLIFOを使用することができます。したがって、米国以外で報告する場合は、FIFOまたはWAC方法を使用するのが最も便利です。

基本的に、いくつかの指標の値は報告で変化します。それは選択した方法によって異なります。なぜなら、それらは粗利益の額、運転資本の額、そして受け取りたい税金の額に影響を与えるからです。あなたにとって何がより重要かに応じて、在庫評価方法を選択します。方法がそれらにどのように影響するかは次のとおりです:

- FIFOは高い粗利益を提供しますが、同時に他の方法と比較して高い税金の支払いがあります。

- LIFOは他の方法の中で最も低い粗利益を提供します。また、LIFOを使用すると、他の方法と比較して最も低い税金を支払います。

- WACを使用すると、すべての指標の平均値が得られます。

- 特定の識別を使用すると、最も正確な評価結果が得られるため、財務状況が最もよく見えます。しかし同時に、これを使用して純利益を操作するのは簡単です。

他の方法の中から適切な在庫評価方法を選択するには?

どの方法があなたにとって最適かを明確に示す正確な基準やルールはありません。それぞれに利点と欠点があり、あなたはストアオーナーとして、どの利点が既存の欠点を克服できるかを、あなたの個々の状況を考慮して決定する必要があります。

私たちは、このリストを「利点」と「欠点」の各方法のより正確に形成し、どの基準により多くの注意を払うべきかを提案することしかできません。すべての4つの方法を一緒に分析すると、次のように言えます:

- 各方法は異なる粗利益を生み出します:FIFOが最も高く、WACが平均、LIFOが最も低いです。しかし同時に、FIFOを使用すると、他のすべての方法よりも多くの税金を支払うことになります。

- 計算の明らかなシンプルさがFIFOを最も人気のある方法にしていますが、高いインフレでは結果が不正確になる可能性があります。そしてLIFOは最近の収入と最近の費用を組み合わせるため、インフレの影響を回避します。

- LIFOは在庫の動きの正確な状況を反映しないことが非常に多く、FIFOは逆にそれを正確に見ることを可能にします。

方法を選択する際には、特に次の特徴に注意を払う必要があります:

- あなたが販売する製品。方法の選択において最初の役割を果たすのは、製品の賞味期限です。もしそれが限られているなら、LIFOと特定の識別はあなたの選択肢ではありません。

- あなたが税金を申告し支払う国。例えば、LIFO法は米国一般に認められた会計原則(GAAP)で使用が許可されていますが、国際財務報告基準(IFRS)では禁止されています。つまり、LIFOは米国の領土内でのみ使用できます。

- 在庫維持コスト。この点は理由があって示されています。なぜなら、結果は商品のみならず、それを維持するのにかかったコストも考慮されるからです。追加コストが増加する場合、LIFOは在庫自体のコストを増加させるのに役立ちます。したがって、この状況ではこの方法を使用する方が利益的です。そしてFIFOは、在庫コストが下がる場合に使用するのがより適切です。

Miplerはどのように役立つか?

在庫を評価する際、Miplerは信頼できるデータを提供することを主な任務としています。 Shopifyの在庫レポートは便利で、現在の在庫状況と、必要な月のすべてのアイテムを表示します。このデータを使用することで、必要な計算を簡単に行うことができます。

結論

さて、この長くて有益な記事を最後まで読んでいただきありがとうございます。ご覧の通り、在庫評価は時間のかかる作業ですが、既存の方法はプロセスを容易にします。もちろん、どの問題を最初に解決する必要があるかに基づいて選択する必要があります。なぜなら、各方法がある状況で助けになり、別の状況では害を及ぼすことがあるからです。