Come proprietario di un negozio online, probabilmente ti sei posto la domanda più di una volta: come aumentare i profitti in futuro. Ma è difficile pianificare il futuro senza conoscere il passato. Il passato per un negozio online non è solo la storia delle vendite, ma anche ciò che non è riuscito a vendere per un certo periodo di tempo.

Le stesse cose che non sono riuscite a vendere sono il tuo inventario e ... il tuo più grande patrimonio. E questo non è in senso figurato. A livello ufficiale, il valore delle scorte nella rendicontazione è chiamato attivo corrente. Pertanto, l'inventario è sia il passato che il futuro del tuo negozio. E la valutazione dell'inventario aiuta a ottenere dati affidabili per ripensare la strategia di inventario e gestione.

In questo articolo, risponderemo alla domanda: cos'è la valutazione dell'inventario? A cosa serve la rivalutazione delle scorte? Come implementarla senza complicazioni? Qual è il vantaggio di questo processo e perché il tuo negozio ne ha bisogno? E alcune altre.

Ottenere risposte a queste domande sarà prezioso per te come proprietario di un negozio. Ti aiuteranno ad analizzare e comprendere:

- quali prodotti dovrebbero essere promossi?

- quali non portano il profitto atteso?

- come disporre delle scorte in futuro?

Inoltre, la tassazione, la redditività della tua attività, il magazzino, la determinazione dei prezzi e i rischi futuri sono molto strettamente legati alle tue decisioni di gestione dell'inventario. E la corretta valutazione dell'inventario è la chiave per una gestione di successo.

Cos'è la valutazione dell'inventario?

La valutazione dell'inventario può essere considerata sia come un processo che come un risultato. Nel primo caso, si tratta di un calcolo del costo dei beni che non sono stati venduti per un certo periodo di tempo, tenendo conto dei costi aggiuntivi per l'acquisizione o la produzione del prodotto, inclusi trasporto, gestione, stoccaggio, assicurazione e altri costi.

Se guardi all'inventario delle scorte da un secondo punto di vista, allora si tratta di un importo specifico - il valore delle tue scorte. Lo abbiamo ottenuto dopo una valutazione o un audit dei tuoi magazzini. Di solito, le scorte di beni vengono ancora percepite dal primo punto di vista, quindi nell'articolo le considereremo come un processo.

Significato della valutazione dell'inventario

La definizione è complessa e confusa, quindi la scomporremo e spiegheremo. Consideriamo la valutazione dell'inventario come un processo durante il quale calcoliamo il valore di tutti i prodotti rimanenti alla fine del mese/trimestre/anno di rendicontazione. E non solo il costo dei beni moltiplicato per la loro quantità è importante, ma anche altri costi sostenuti mentre questi beni erano stoccati nel magazzino.

Affinché il concetto di valutazione non sia un concetto astratto, abbiamo elencato quali altri costi vengono aggiunti:

- Manodopera diretta pagamento per il lavoro dei lavoratori che hanno gestito le scorte, ad esempio, un ordinatore, un imballatore. Inoltre, vengono presi in considerazione tasse, assicurazione, pagamenti pensionistici. MA solo ciò che riguarda il pagamento del lavoro per la manutenzione del magazzino o dei beni nel magazzino.

- Materiali diretti sono i materiali utilizzati per stoccare, imballare o produrre beni. Inoltre, la buona notizia sarà che anche materiali difettosi, rotti, scartati e rifiuti vengono presi in considerazione. I materiali diretti possono includere scatole, carta da imballaggio e scaffali di stoccaggio.

- Costi generali di fabbrica. Si sono verificati nel processo di lavorazione e stoccaggio dei beni. Oltre all'affitto, ai servizi pubblici, alla sicurezza, all'assicurazione, agli strumenti acquistati, vengono presi in considerazione anche le riparazioni e la sostituzione dei beni durante questo periodo. Inoltre, vengono presi in considerazione gli stipendi di quei dipendenti che servono i magazzini.

- Trasporto - il costo di consegna dei beni o delle materie prime a un'azienda o a un magazzino.

- Gestione - spese per la preparazione dei prodotti per la spedizione: scatola, imballaggio, materiali per il branding, pagamento per il lavoro di imballaggio dei beni, carico. Letteralmente tutto ciò che prepara il prodotto finito per la spedizione.

- Dazio d'importazione è il dazio che hai pagato per portare i beni nel magazzino.

Esplora report correlati

Scopo della valutazione dell'inventario

Ogni azione ha uno scopo, perché questa azione sta avvenendo. Questa non è una dichiarazione filosofica, specialmente quando si parla di affari. C'è anche un motivo per cui dovresti valutare il tuo inventario. Gli aspetti influenzati dal risultato della valutazione consentiranno una migliore comprensione del valore di questo processo.

Rimarrai sorpreso da quanti settori dell'attività dipendono da come valuti il tuo inventario. Esaminiamo ogni punto:

- Prima di tutto, questo è il costo del prodotto. Dipende direttamente da come valuterai le tue scorte.

- È logico che il prezzo dei beni varia a seconda del loro costo. Pertanto, come risultato, la valutazione dell'inventario influisce anche sulla determinazione dei prezzi nel tuo negozio.

- Rendicontazione. A causa del fatto che i tuoi attivi correnti sono visualizzati nei rapporti, la rendicontazione dipende anche dai risultati della valutazione.

- E naturalmente, se la tua rendicontazione cambia, cambiano anche le tasse che paghi.

- Inoltre, la dimensione dei tuoi attivi è un modo per valutare l' efficienza dell'impresa. Sì, certo, secondo la logica, le scorte dipendono dall'efficienza, e non viceversa. Ma le stime dell'inventario ti permettono di vedere quanto efficacemente vengono gestiti il negozio, il suo inventario e le vendite.

- Prestiti. Sei un imprenditore esperto, quindi capisci che chi concede il prestito guarda sempre se l'azienda può restituirlo. È più facile capire questo valutando l'inventario dell'azienda.

- E, naturalmente, se i creditori guardano alla valutazione dell'inventario, gli investitori la guarderanno sicuramente anche loro.

Da quali aree sono influenzati i risultati dei calcoli, si può concludere che l'obiettivo, prima di tutto, è ottenere un quadro chiaro della situazione finanziaria. Questo è un obiettivo globale, ma è proprio questo processo che aiuta a vedere chiaramente se l'azienda ha un cuscinetto finanziario e potenziale di sviluppo.

Quali sono i metodi di valutazione dell'inventario?

Se fosse sufficiente valutare i beni moltiplicando il costo dei beni per la loro quantità, allora non solleveremmo questo argomento. Ci sono diversi aspetti che devono essere presi in considerazione affinché tu ottenga il risultato corretto:

- Il costo dei prodotti che acquisti per lo stoccaggio cambia nel tempo. La valutazione dell'inventario non viene effettuata con ogni acquisto, ma alla fine del periodo di rendicontazione. E le variazioni dei prezzi devono essere prese in considerazione affinché i risultati siano affidabili.

- Il costo dei materiali aggiuntivi è anch'esso preso in considerazione, il che complica i calcoli e richiede attenzione speciale.

I cambiamenti di prezzo si verificano costantemente e, per tenerne conto, diversi metodi offrono approcci diversi alla valutazione dell'inventario.

Ci sono molti metodi, ma considereremo solo quattro. Sono i più comprensibili, i più facili da applicare e coprono il più ampio ventaglio di esigenze aziendali. È probabile che uno di essi sia già stato utilizzato, ma non sapevi di usarlo. Inoltre, il tipo di prodotti che vendi aiuterà a determinare quali metodi sono giusti per te e quali no.

Principali tecniche di valutazione dell'inventario

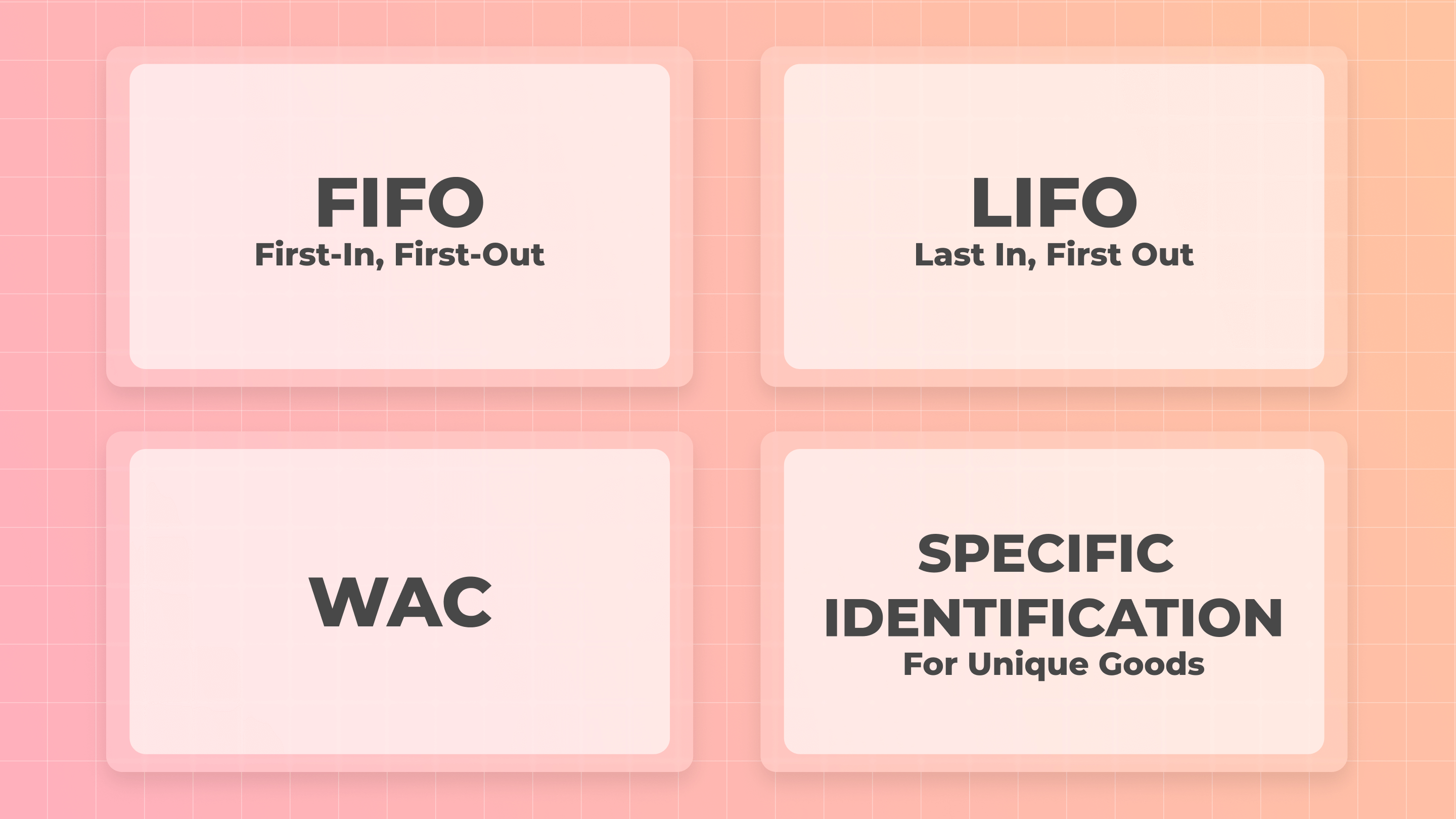

Come abbiamo detto in precedenza, ci sono quattro metodi per valutare il tuo inventario:

- FIFO - Primo entrato, primo uscito

- LIFO - Ultimo entrato, primo uscito

- WAC - Costo medio ponderato

- Identificazione specifica

Scopriamo quindi come funzionano questi metodi e come i vantaggi e gli svantaggi influenzeranno il tuo negozio.

Per rendere tutto più chiaro per te, prendiamo come esempio un negozio online che vende cosmetici per la cura della pelle. Utilizzando questo esempio, considereremo e analizzeremo tutti i metodi.

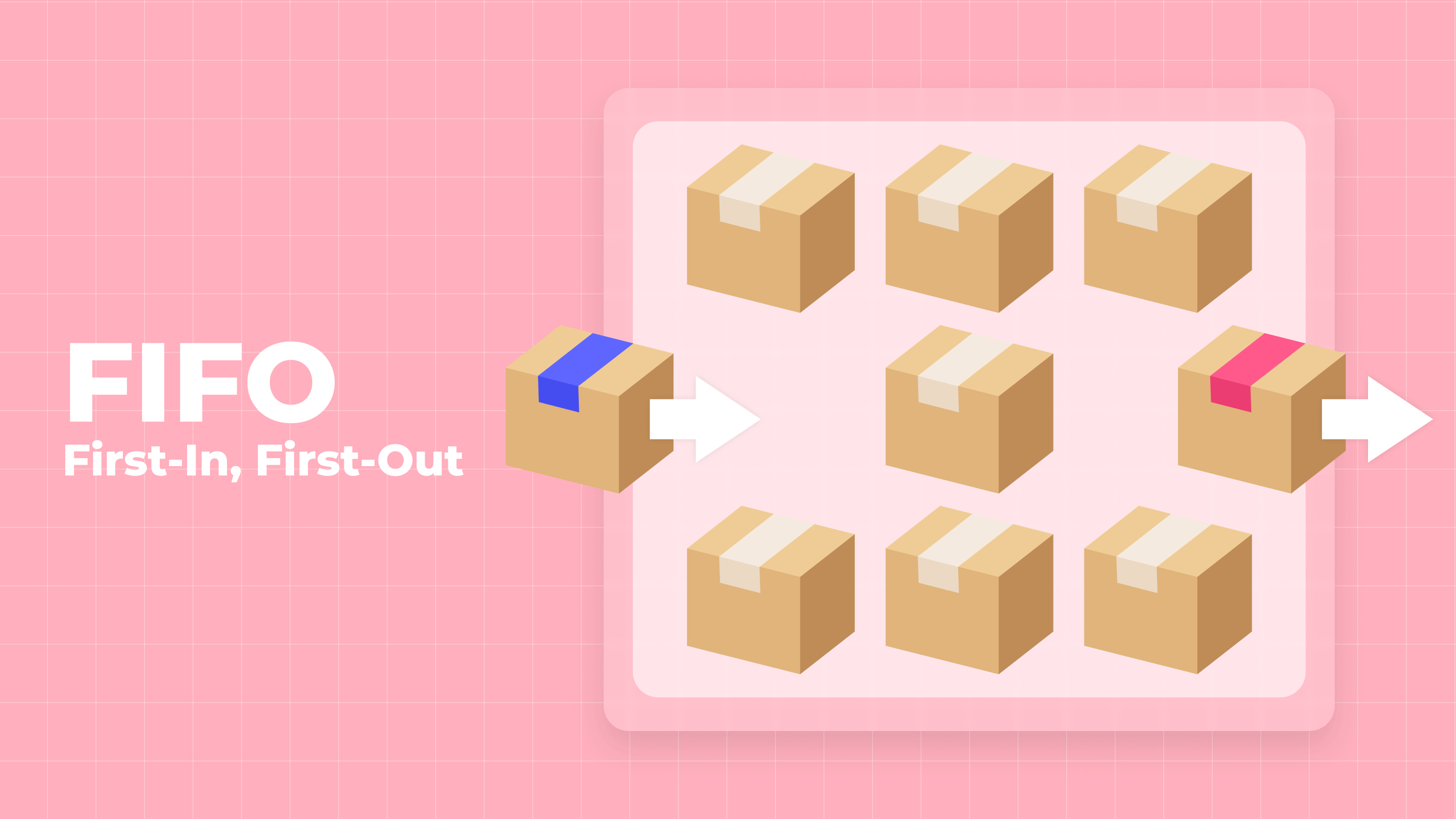

FIFO

Il metodo primo entrato, primo uscito (FIFO) è probabilmente il metodo più popolare. È intuitivo, perché quei beni che sono stati acquistati per primi e venduti per primi - questo è chiaro dal nome del metodo. Nella contabilità FIFO, è facile tenere traccia di quanto è stato speso per l'accumulo di beni e la loro manutenzione.

Se consideriamo questo metodo nel nostro esempio, immaginiamo la seguente situazione: hai concordato di ricevere una consegna di crema per le mani. Lunedì, ti hanno portato una scatola con il costo di ogni crema di $5.00. Martedì, ti è stata portata un'altra scatola con il costo di ogni crema di $5.00. E mercoledì, hai ricevuto un'altra scatola, ma il costo di ogni crema è già di $5.20. E ora inizi a vendere le creme arrivate il primo giorno. Inoltre, vendi tutte le creme a un costo di $5.00. E il saldo che rimarrà in magazzino, lo conterai al costo di $5.20.

Vantaggi

- Il maggiore vantaggio di FIFO è la sua semplicità, poiché allinea i costi con il flusso di cassa reale e il movimento fisico dei beni nel magazzino.

- Qualsiasi inventario trasferito dall'anno fiscale precedente non influisce sul costo delle merci vendute (COGS).

- È possibile evitare manipolazioni, poiché il metodo non consente di selezionare beni per la vendita e controlla che i primi entrati nel magazzino siano venduti per primi.

- Anche i costi aggiuntivi vengono presi in considerazione in ordine, e quindi i costi sostenuti alla fine del periodo non influiscono sul reddito.

Svantaggi

- In economia, è comune che i prezzi dei prodotti aumentino gradualmente nel tempo, con occasionali picchi rapidi, specialmente per i beni agricoli influenzati da condizioni meteorologiche estreme e climatiche.

- L'inflazione influisce negativamente sui risultati della valutazione - diventano imprecisi.

- Il metodo consente di aumentare il profitto, ma anche le tasse aumentano, poiché vengono calcolate sul reddito.

- I beni che sono rimasti in magazzino vengono assegnati a un costo più elevato. A causa di ciò, potrebbero esserci discrepanze tra spese e reddito nei rapporti Shopify.

LIFO

È logico che il secondo metodo che analizzeremo sia l'opposto del primo. Questo metodo è chiamato "ultimo entrato, primo uscito" (LIFO). In questo metodo, lavoriamo con le scorte in direzione inversa - i beni che sono stati acquistati per ultimi sono i primi a essere venduti.

Per comodità, prendiamo lo stesso esempio: nell'arco di tre giorni, ti viene consegnata una scatola di crema per le mani. Il costo di ogni crema nel primo e nel secondo giorno è di $5.00, e nel terzo giorno il costo di ogni crema nella scatola è di $5.20. E se utilizzi il metodo LIFO, venderai per primi le creme, arrivate nel terzo giorno e con un costo di $5.20. E quando valuti i saldi, utilizzerai il costo di $5.00.

Vantaggi

- Indubbiamente, il primo vantaggio di questo metodo è la riduzione delle tasse pagate dall'azienda, poiché il profitto è inferiore.

- Riduce l'obbligo fiscale sul reddito durante i periodi inflazionistici.

- Minimizza le svalutazioni dell'inventario.

- Facilita l'allineamento delle entrate con i costi.

- È molto conveniente da usare quando i costi delle materie prime e della manodopera aumentano - consente di massimizzare i profitti.

Svantaggi

- Il più grande svantaggio è che alcuni beni potrebbero non essere venduti a causa dell'obsolescenza morale e della non rilevanza.

- Se i prodotti vendono lentamente, nel tempo potrebbe accadere che non ci sia spazio per stoccare nuovi prodotti.

- Utilizzare questo metodo può portare a una perdita se beni invenduti rimangono in magazzino.

- Più si va avanti, più sarà difficile gestire i beni a causa dell'aumento del loro numero.

- La contabilità è più difficile rispetto all'uso di altri metodi.

- Il saldo finale non è stimato con precisione.

- Questo metodo non è comune al di fuori degli Stati Uniti.

- Non è efficace per i negozi che vendono prodotti con una breve durata di conservazione.

WAC

Considera anche un metodo che fornisce risultati medi, confrontando LIFO e FIFO. È più facile da calcolare rispetto a LIFO, perché è sufficiente prendere il costo totale dei beni acquistati e dividerlo per il numero di unità che saranno vendute per ottenere il costo di tutti i beni. Questo è chiamato costo medio ponderato.

Per i calcoli, prendiamo l'esempio precedente. Aggiungiamo un po' più di dati: lunedì c'erano 20 tubetti di crema nella scatola, martedì - 35, mercoledì - 25 - per un totale di 80 tubetti di crema. Ciò significa che i tuoi calcoli saranno: COGS = ($5.00*20 + $5.00*35 + $5.20*25)/80 = $5.06. I beni che vendi e le scorte avranno un costo di questo tipo.

Vantaggi

- I costi di servizio sono calcolati nello stesso modo del valore mobi dei beni. Pertanto, se non puoi tracciare chiaramente i costi aggiuntivi, questo metodo sarà ideale.

- La stima delle riserve ha un valore medio ed è la più accurata tra i metodi precedentemente descritti.

- C'è standardizzazione dei costi per tutti i lotti di scorte.

- Non consente manipolazioni dei risultati.

- Consente di vedere il quadro più accurato della situazione materiale.

Svantaggi

- Non mostra sempre la direzione esatta del movimento delle scorte.

- Ci sono pochi vantaggi fiscali quando si utilizza questo metodo.

- Valore medio del profitto.

Identificazione specifica

Gli articoli unici richiedono un metodo di inventario speciale. Pertanto, questo metodo è chiamato identificazione specifica. Non è assolutamente simile a FIFO e LIFO, perché non raggruppa i prodotti, ma lavora con ciascuno di essi separatamente - il suo prezzo e il costo del servizio aggiuntivo sono scritti sul prodotto.

È chiaro che questo metodo è utilizzato per beni costosi, unici o rari. E il metodo di identificazione specifica consente di seguire il movimento di ciascun prodotto nel magazzino separatamente utilizzando numeri di serie, data di ricezione o etichette RFID.

Non è necessario fornire un esempio di calcolo con questo metodo. E così è chiaro che se l'orologio antico costava $10,000, il costo della sua manutenzione è di $1,000. Il costo di questo particolare prodotto sulla scala è di $11,000. Il costo di tutti gli altri oggetti è calcolato allo stesso modo. Per ottenere il risultato totale, è sufficiente sommare tutti i valori ricevuti.

Vantaggi

- Facilita il calcolo dell'inventario finale.

- Tutti i calcoli vengono effettuati manualmente, quindi questo è probabilmente il metodo più accurato per determinare la valutazione dell'inventario.

- Contrasta chiaramente le spese reali e il reddito ricevuto.

Svantaggi

- A causa dell'alto valore dei beni, potrebbero esserci manipolazioni ingiuste con il loro valore e il reddito.

- È necessario spendere molto impegno e tempo per calcoli manuali dettagliati.

Come viene valutato l'inventario?

FIFO

Questo è come appare la formula per calcolare il costo dell'inventario secondo il metodo FIFO:

Costo dell'inventario più vecchio * quantità di inventario venduto

Consideriamo come apparirà il calcolo nella pratica, utilizzando il nostro esempio precedente su un negozio di cosmetici per la cura. Supponiamo che tu stia valutando l'inventario per il Q1. Hai una fornitura iniziale di $500 di crema per le mani. Hai effettuato i seguenti acquisti tra gennaio e marzo:

| Mese | Costo per unità | Quantità |

| Gennaio | $5.00 | 20 |

| Febbraio | $5.00 | 35 |

| Giugno | $5.20 | 25 |

Sono stati acquistati in totale 80 tubetti di crema per un costo totale di $405. Alla fine del trimestre, il tuo Rapporto Vendite Shopify mostra che 25 barattoli di crema sono stati venduti nel primo trimestre.

Poiché hai originariamente acquistato i barattoli per $5.00, il tuo calcolo COGS sarebbe $5.00 x 25 = $125.

Quindi, utilizzando FIFO, la tua stima dell'inventario finale sarebbe: Inventario Iniziale ($500) + Nuovi Acquisti ($405) - Costo ($125) = $780.

LIFO

Utilizzare il metodo LIFO implica l'uso della seguente formula:

Costo dell'inventario recente * quantità di inventario venduto

Utilizzando lo stesso esempio di cui sopra, immaginiamo che tu utilizzi LIFO per determinare il costo dell'inventario. Il costo della crema per le mani è aumentato nel corso di 3 mesi, come si può vedere nella colonna Costo Unitario.

Calcoleresti il COGS a $5.20 per barattolo perché queste creme sono state vendute più recentemente. Il risultato è COGS = $5.20 * 25 = $130.

Il calcolo della valutazione delle scorte è il seguente: Inventario Iniziale ($500) + Nuovi Acquisti ($405) - COGS ($130) = $775.

WAC

Per calcolare il costo dell'inventario secondo il metodo WAC, dovresti utilizzare la seguente formula:

Costo dei beni disponibili per la vendita / numero totale di unità in inventario

Quando si descrive il metodo WAC stesso, è stato scritto in dettaglio come viene calcolato il costo quando si utilizza questo metodo. Ecco perché possiamo utilizzare questi calcoli ora: il costo di ogni unità sarà di $5.06, quindi il costo di tutti i beni venduti sarà pari a $5.06 * 25 = $126.5.

Di conseguenza, il valore dell'inventario sarà il seguente: Inventario Iniziale ($500) + Nuovi Acquisti ($405) - COGS ($126.5) = $778.5.

Prima di procedere alla descrizione del metodo di identificazione specifica, confrontiamo i risultati ottenuti dopo aver calcolato il costo delle scorte secondo i metodi precedenti:

- FIFO - $780

- LIFO - $775

- WAC - $778.5

Come possiamo vedere, la teoria è stata confermata dalla pratica.

Identificazione specifica

Questo metodo è utilizzato per ciascun prodotto separatamente. Pertanto, viene calcolato un costo specifico per ciascun prodotto. Supponiamo che a febbraio tu avessi beni per un valore di $11,000 all'inizio del mese. Durante il mese, hai acquistato 3 dipinti per $5,000 ciascuno, per un totale di $15,000. Alla fine del mese, hai calcolato che i costi di manutenzione per questi dipinti erano di $6,000, e due di essi sono stati venduti.

È chiaro che il costo di ogni dipinto è di $5,000. Pertanto, il costo dell'inventario sarà calcolato come segue: Inventario Iniziale ($1,100) + Nuovi Acquisti ($15,000) - COGS ($10,000) - costi associati ($6,000) = $10,000.

Perché la valutazione delle scorte è importante nella rendicontazione finanziaria?

Dopo aver considerato come i diversi metodi di valutazione dell'inventario influenzano la determinazione dei prezzi e la gestione dell'inventario, vale la pena analizzare come influenzano la rendicontazione finanziaria. In questo caso, c'è una differenza - la scelta del metodo sarà influenzata dalla posizione della tua attività. Più precisamente, è importante in quale paese fai rendicontazione.

Secondo gli International Financial Reporting Standards (IFRS), è vietato utilizzare i metodi LIFO per la valutazione dell'inventario. Tuttavia, la legge statunitense è più flessibile in questo senso, quindi secondo i principi contabili generalmente accettati negli Stati Uniti (GAAP) potrai utilizzare LIFO per la valutazione dell'inventario. Di conseguenza, se stai rendicontando al di fuori degli Stati Uniti, è più conveniente utilizzare i metodi FIFO o WAC.

Fondamentalmente, i valori di alcuni indicatori cambieranno nella rendicontazione. Dipende dal metodo che scegli, poiché influiscono sull'ammontare del profitto lordo, sull'ammontare del capitale circolante e sull'ammontare delle tasse che desideri ricevere. A seconda di ciò che è più importante per te, sceglierai il metodo di valutazione dell'inventario. Ecco come i metodi influenzano questi aspetti:

- FIFO fornisce un alto profitto lordo, ma allo stesso tempo pagamenti fiscali più elevati rispetto ad altri metodi.

- LIFO offre il profitto lordo più basso rispetto agli altri metodi, inoltre, utilizzando LIFO, pagherai le tasse più basse rispetto agli altri metodi.

- Utilizzando WAC, otterrai valori medi di tutti gli indicatori.

- La condizione finanziaria è meglio visibile quando si utilizza l'identificazione specifica, poiché otteniamo i risultati di valutazione più accurati. Ma allo stesso tempo, è facile manipolare il reddito netto con il suo aiuto.

Come scegliere il metodo giusto di valutazione delle scorte tra gli altri?

Non ci sono criteri o regole esatte che indicherebbero inequivocabilmente quale metodo sia il migliore per te. Ognuno di essi ha i suoi vantaggi e svantaggi, e tu, come proprietario di un negozio, devi decidere quali vantaggi possono superare gli svantaggi esistenti, tenendo conto della tua situazione individuale.

Possiamo solo formare più precisamente questo elenco di "pro" e "contro" di ciascun metodo e suggerire a quali criteri prestare maggiore attenzione. Se analizziamo tutti e quattro i metodi insieme, vale la pena dire che:

- Ogni metodo produce un diverso reddito lordo: FIFO è il più alto, WAC è medio e LIFO è il più basso. Ma allo stesso tempo, utilizzando FIFO, pagherai più tasse rispetto a tutti gli altri metodi.

- La semplicità evidente dei calcoli rende FIFO il metodo più popolare, ma con alta inflazione i risultati possono essere imprecisi. E LIFO combina le entrate recenti con le spese recenti, evitando gli effetti dell'inflazione.

- LIFO molto spesso non riflette il quadro esatto dei movimenti dell'inventario, mentre FIFO, al contrario, consente di vederlo con precisione.

Quando scegli un metodo, devi prestare particolare attenzione alle seguenti caratteristiche:

- I prodotti che vendi. Il primo ruolo nella scelta di un metodo è giocato dalla data di scadenza dei prodotti. Se è limitata, allora LIFO e identificazione specifica non sono sicuramente la tua opzione.

- Il paese in cui presenti e paghi le tasse. Ad esempio, il metodo LIFO è autorizzato per l'uso secondo i principi contabili generalmente accettati negli Stati Uniti (GAAP), ma vietato dagli International Financial Reporting Standards (IFRS). Cioè, puoi utilizzare LIFO solo sul territorio degli Stati Uniti.

- Costi di manutenzione dell'inventario. Questo punto è indicato per un motivo, poiché il risultato tiene conto non solo dei beni stessi, ma anche di quanto è costato mantenerli. Nel caso in cui i costi aggiuntivi aumentino, LIFO aiuterà ad aumentare il costo dell'inventario stesso, e quindi è più vantaggioso utilizzare questo metodo in questa situazione. E FIFO è più appropriato da utilizzare nel caso opposto - quando i costi dell'inventario diminuiscono.

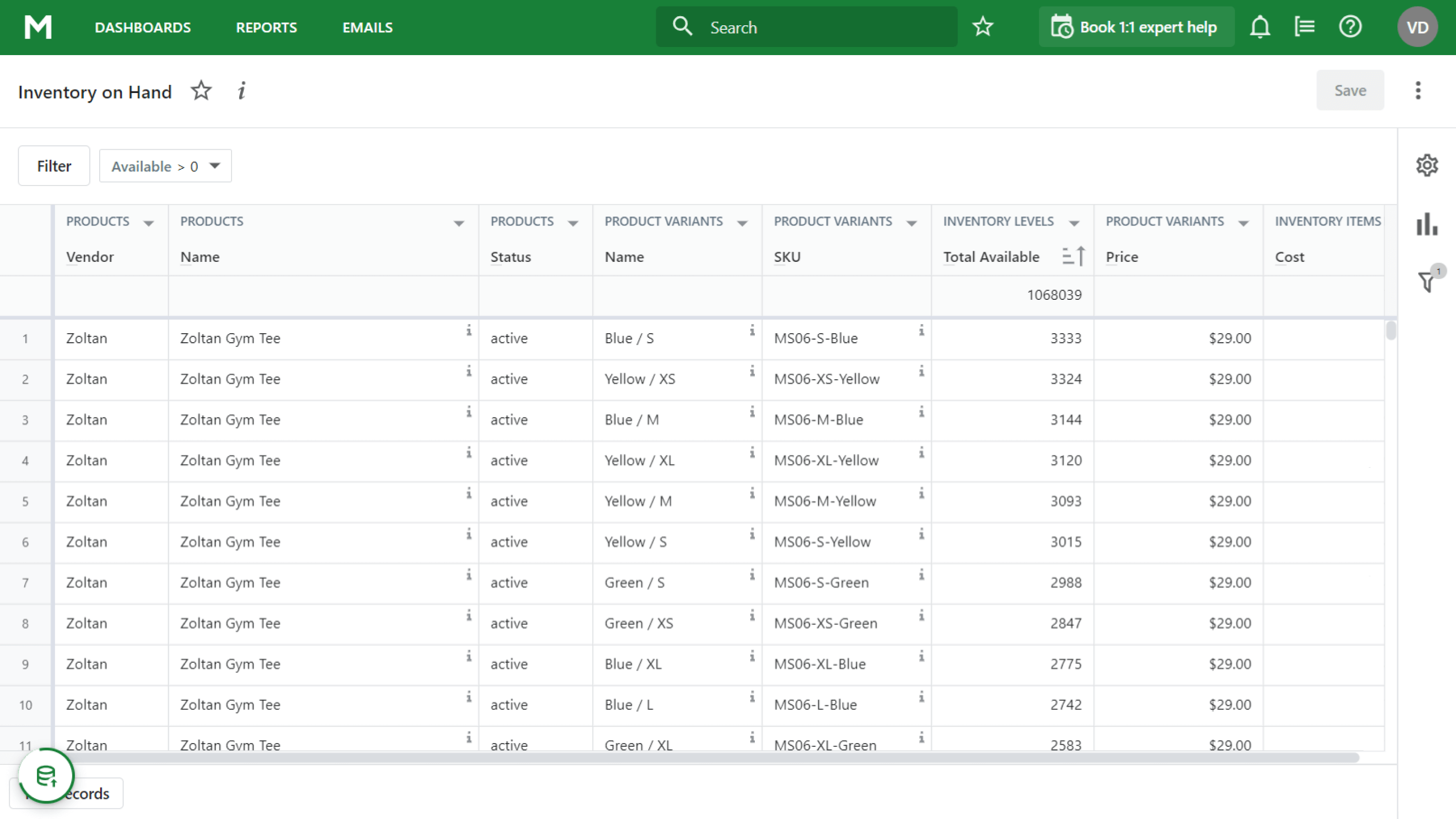

Come può aiutarti Mipler?

Quando valuti le tue scorte, Mipler si pone come obiettivo principale quello di fornire dati affidabili. Il Rapporto Shopify Inventario Disponibile è conveniente perché visualizza l'attuale situazione dell'inventario, così come tutti gli articoli per il mese di cui hai bisogno. Utilizzando questi dati, puoi facilmente effettuare i calcoli necessari.

Conclusione

Bene, siamo felici che tu abbia letto questo lungo e informativo articolo fino alla fine. Come puoi vedere, la valutazione delle scorte è un compito che richiede tempo, ma i metodi esistenti aiutano a semplificare il processo. Naturalmente, è necessario scegliere in base a quali problemi devono essere risolti per primi, poiché hai visto che ogni metodo aiuta in una situazione e danneggia in un'altra.