Como proprietário de uma loja online, você provavelmente já se fez essa pergunta mais de uma vez: como aumentar os lucros no futuro. Mas é difícil planejar o futuro sem conhecer o passado. O passado de uma loja online não é apenas a história das vendas, mas também o que deixou de ser vendido por um determinado período de tempo.

As próprias coisas que deixaram de ser vendidas são seu estoque e ... seu maior ativo. E isso não é em um sentido figurado. Em nível oficial, o valor dos estoques nos relatórios é chamado de ativos circulantes. Portanto, o estoque é tanto o passado quanto o futuro da sua loja. E a avaliação do estoque ajuda a obter dados confiáveis para repensar a estratégia de estoque e gestão.

Neste artigo, responderemos à pergunta: o que é avaliação de estoque? Para que serve a reavaliação dos estoques? Como implementá-la sem complicações? Qual é o benefício desse processo e por que sua loja precisa disso? E algumas outras.

Obter respostas para essas perguntas será valioso para você como proprietário da loja. Elas ajudarão a analisar e entender:

- quais produtos devem ser promovidos?

- quais não trazem o lucro esperado?

- como dispor dos estoques no futuro?

Além disso, a tributação, a rentabilidade do seu negócio, o armazém, a precificação e os riscos futuros estão muito relacionados às suas decisões de gestão de estoque. E a correta avaliação do estoque é a chave para sua gestão bem-sucedida.

O que é avaliação de estoque?

A avaliação de estoque pode ser considerada como um processo e como um resultado. No primeiro caso, trata-se de um cálculo do custo dos produtos que não foram vendidos por um determinado período de tempo, levando em conta custos adicionais para aquisição ou fabricação do produto, incluindo transporte, manuseio, armazenamento, seguro e outros custos.

Se você olhar para o estoque de bens do segundo ponto de vista, então isso é uma quantia específica - o valor dos seus estoques. Nós o recebemos após uma avaliação ou auditoria dos seus armazéns. Normalmente, os estoques de bens ainda são percebidos do primeiro ponto de vista, então, no artigo, consideraremos como um processo.

Significado da avaliação de estoque

A definição é complexa e confusa, então vamos desmembrá-la e explicar. Consideramos a avaliação de estoque como um processo durante o qual calculamos o valor de todos os produtos restantes no final do mês/trimestre/ano de relatório. E não apenas o custo dos bens multiplicado pela quantidade é importante, mas também outros custos incorridos enquanto esses bens estavam armazenados no armazém.

Para que o conceito de avaliação não seja um conceito abstrato, listamos quais outros custos são adicionados:

- Trabalho direto pagamento pelo trabalho dos trabalhadores que atenderam os estoques, por exemplo, um classificador, um embalador. Além disso, impostos, seguros e pagamentos de pensão são levados em conta. MAS apenas o que se relaciona ao pagamento do trabalho para a manutenção do armazém ou dos bens no armazém.

- Materiais diretos são materiais usados para armazenar, embalar ou produzir bens. Além disso, a boa notícia é que materiais defeituosos, quebrados, descartados e resíduos também são levados em conta. Materiais diretos podem incluir caixas, papel de embalagem e prateleiras de armazenamento.

- Custos indiretos da fábrica. Eles surgiram no processo de processamento e armazenamento de bens. Além do aluguel, utilidades, segurança, seguro, ferramentas compradas, reparos e substituição de bens durante esse período também são levados em conta. Além disso, os salários dos funcionários que atendem os armazéns são considerados.

- Frete - o custo de entrega de bens ou matérias-primas a uma empresa ou armazém.

- Manuseio - despesas para preparação de produtos para envio: caixa, embalagem, materiais para branding, pagamento por trabalho para embalar bens, carregamento. Literalmente tudo que prepara o produto acabado para envio.

- Imposto de importação é o imposto que você pagou para trazer os bens para o armazém.

Explore relatórios relacionados

Objetivo da avaliação de estoque

Toda ação tem um propósito, por que essa ação está acontecendo. Esta não é uma afirmação filosófica, especialmente quando falamos de negócios. Há também uma razão pela qual você deve avaliar seu estoque. Os aspectos afetados pelo resultado da avaliação permitirão uma melhor compreensão do valor desse processo.

Você ficaria surpreso com quantas áreas de negócios dependem de como você avalia seu estoque. Vamos analisar cada ponto:

- Primeiro de tudo, este é o custo do produto. Ele depende diretamente de como você avaliará seus estoques.

- É lógico que o preço dos bens varia dependendo do seu custo. Portanto, como resultado, a avaliação de estoque também afeta precificação em sua loja.

- Relatórios. Devido ao fato de que seus ativos circulantes são exibidos nos relatórios, a elaboração de relatórios também depende dos resultados da avaliação.

- E, claro, se seus relatórios mudam, assim também mudam os impostos que você paga.

- Além disso, o tamanho dos seus ativos é uma maneira de avaliar a eficiência da empresa. Sim, claro, segundo a lógica, os estoques dependem da eficiência, e não o contrário. Mas as estimativas de estoque permitem que você veja quão efetivamente a loja, seu estoque e vendas estão sendo geridos.

- Empréstimos. Você é um empresário experiente, então entende que quem concede o empréstimo sempre observa se o negócio pode pagá-lo de volta. É mais fácil entender isso avaliando o estoque da empresa.

- E, claro, se os credores olham para a avaliação de estoque, investidores definitivamente também olharão para isso.

A partir das áreas afetadas pelos resultados dos cálculos, pode-se concluir que o objetivo, em primeiro lugar, é obter uma imagem clara da situação financeira. Este é um objetivo global, mas é esse processo que ajuda a ver claramente se a empresa tem uma reserva financeira e potencial para desenvolvimento.

Quais são os métodos de avaliação de estoque?

Se fosse suficiente avaliar os bens multiplicando o custo dos bens pela sua quantidade, não estaríamos levantando este tópico. Existem vários nuances que devem ser levadas em conta para que você obtenha o resultado correto:

- O custo dos produtos que você compra para armazenamento muda ao longo do tempo. A avaliação de estoque não é realizada com cada compra, mas no final do período de relatório. E as mudanças nos preços precisam ser levadas em conta para que os resultados sejam confiáveis.

- O custo de materiais adicionais também é levado em conta, o que complica os cálculos e requer atenção especial.

As mudanças de preço ocorrem constantemente, e para levá-las em conta, diferentes métodos oferecem diferentes abordagens para a avaliação de estoque.

Existem muitos métodos, mas consideraremos apenas quatro. Eles são os mais compreensíveis, os mais fáceis de aplicar e cobrem a mais ampla gama de necessidades comerciais. Muito provavelmente, um deles já foi utilizado, mas você não sabia disso. Além disso, o tipo de produtos que você vende ajudará a determinar quais métodos são adequados para você e quais não são.

Principais técnicas de avaliação de estoque

Como dissemos anteriormente, existem quatro métodos para avaliar seu estoque:

- FIFO - Primeiro a entrar, primeiro a sair

- LIFO - Último a entrar, primeiro a sair

- WAC - Custo médio ponderado

- Identificação específica

Então, vamos descobrir como esses métodos funcionam e como as vantagens e desvantagens afetarão sua loja.

Para tornar mais claro para você, vamos tomar como exemplo uma loja online que vende cosméticos para cuidados com a pele. Usando este exemplo, consideraremos e analisaremos todos os métodos.

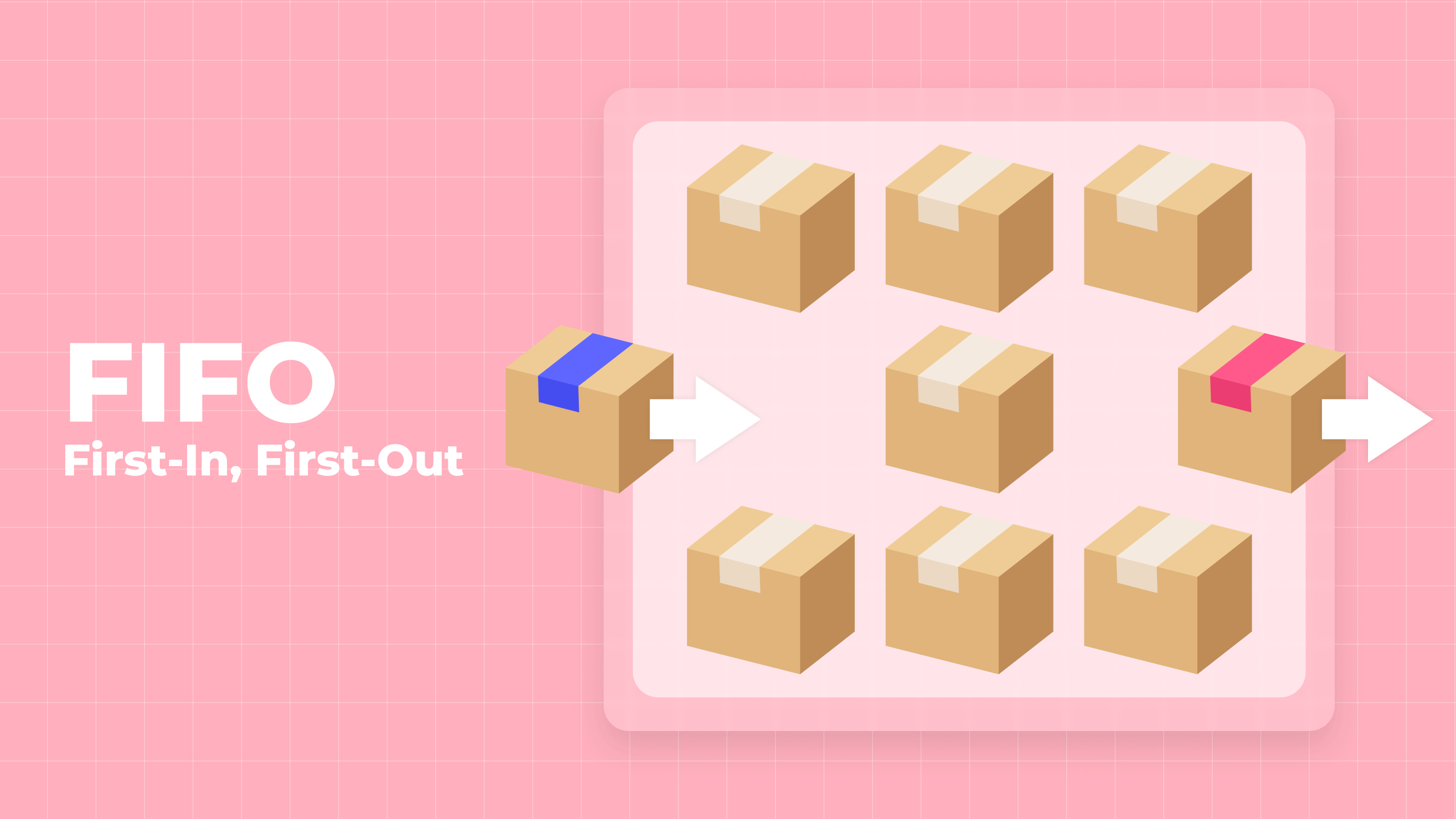

FIFO

O método primeiro a entrar, primeiro a sair (FIFO) é provavelmente o método mais popular. É intuitivo, porque aqueles bens que foram comprados primeiro e vendidos primeiro - isso é claro pelo nome do método. Na contabilidade FIFO, é fácil rastrear quanto foi gasto na acumulação de bens e sua manutenção.

Se considerarmos esse método em nosso exemplo, então imaginamos a seguinte situação: você concordou em receber creme para as mãos. Na segunda-feira, trouxeram uma caixa com o custo de cada creme de $5,00. Na terça-feira, outra caixa foi trazida para você com o custo de cada creme de $5,00. E na quarta-feira, você também recebeu outra caixa, mas o custo de cada creme já é de $5,20. E agora você começa a vender os cremes que chegaram no primeiro dia. Além disso, você vende todos os cremes ao custo de $5,00. E o saldo que permanecerá no armazém, você contará ao custo de $5,20.

Vantagens

- A maior vantagem do FIFO é sua simplicidade, pois alinha custos com o fluxo de caixa real e o movimento físico de bens no armazém.

- Qualquer estoque transferido do ano fiscal anterior não afeta o custo das mercadorias vendidas (COGS).

- A manipulação pode ser evitada, porque o método não permite que você selecione bens para venda, e controla que os primeiros que entraram no armazém foram vendidos primeiro.

- Custos adicionais também são levados em conta na ordem, e portanto os custos incorridos no final do período não afetam a receita.

Desvantagens

- Na economia, é comum que os preços dos produtos aumentem gradualmente ao longo do tempo, com picos rápidos ocasionais, especialmente para bens agrícolas afetados por condições climáticas extremas.

- A inflação afeta negativamente os resultados da avaliação - eles se tornam imprecisos.

- O método possibilita aumentar o lucro, mas o imposto também aumenta, pois é calculado com base na receita.

- Os bens que permaneceram no armazém são atribuídos a um custo mais alto. Por causa disso, pode haver discrepâncias entre despesas e receita nos relatórios do Shopify.

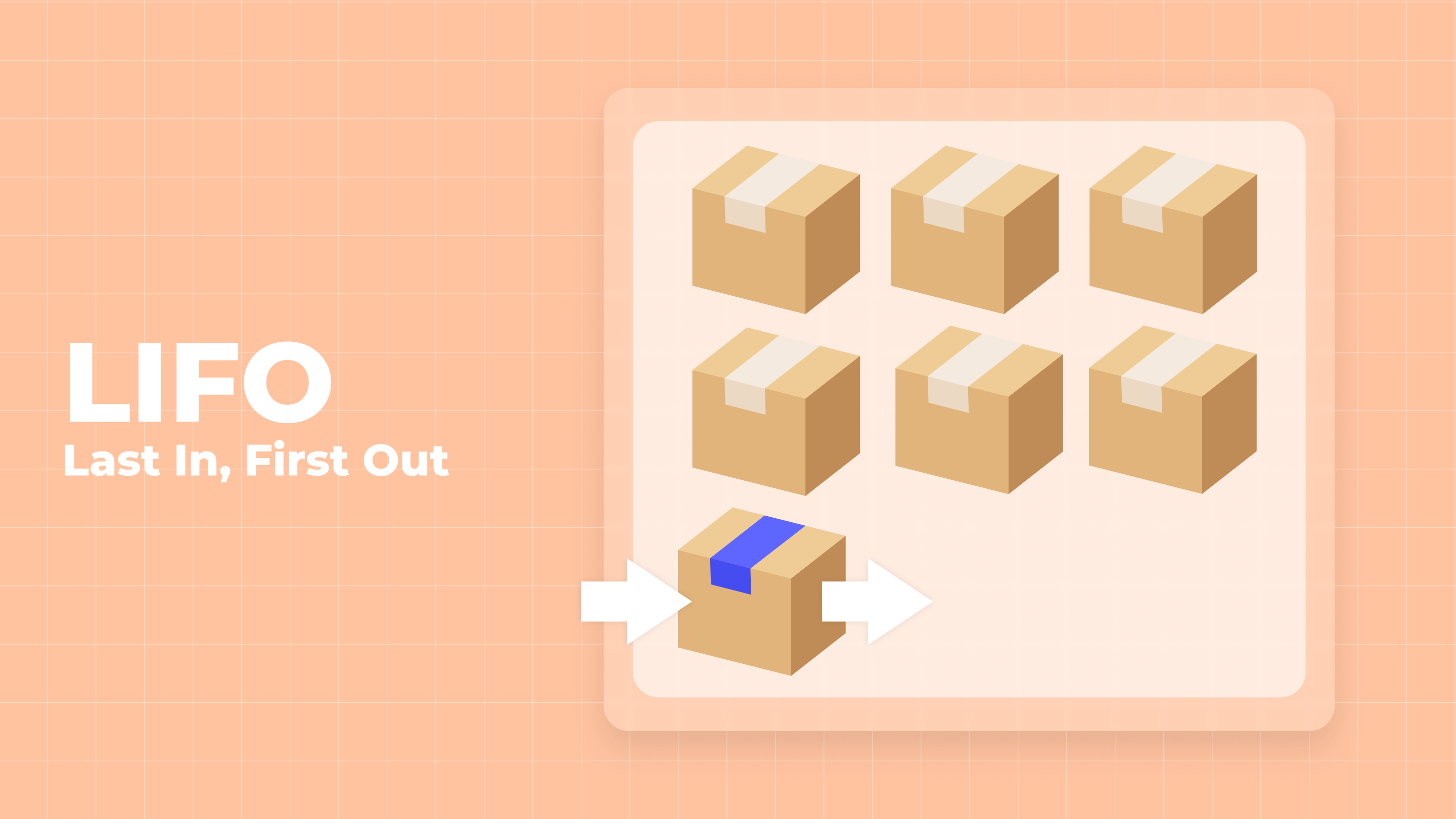

LIFO

É lógico que o segundo método que analisaremos é o oposto do primeiro. Este método é chamado de "último a entrar, primeiro a sair" (LIFO). Neste método, trabalhamos com estoques na direção inversa - os bens que foram comprados por último são os primeiros a serem vendidos.

Para conveniência, pegamos o mesmo exemplo: em três dias, uma caixa de creme para as mãos é entregue a você. O custo de cada creme no primeiro e no segundo dia é de $5,00, e no terceiro dia o custo de cada creme na caixa é de $5,20. E se você usar o método LIFO, então você será o primeiro a vender os cremes, trazidos no terceiro dia e com um custo de $5,20. E ao avaliar os saldos, você usará o custo de $5,00.

Vantagens

- Sem dúvida, a primeira vantagem deste método é reduzir o imposto pago pela empresa, uma vez que o lucro é menor.

- Reduz a responsabilidade do imposto de renda durante períodos inflacionários.

- Minimiza as baixas de estoque.

- Facilita o alinhamento da receita com os custos.

- É muito conveniente de usar quando os custos de matérias-primas e mão de obra aumentam - permite maximizar os lucros.

Desvantagens

- A maior desvantagem é que alguns bens podem não ser vendidos devido à obsolescência moral e à falta de relevância.

- Se os produtos vendem lentamente, com o tempo pode acontecer que não haja lugar para armazenar novos produtos.

- Usar este método pode trazer uma perda se bens não vendidos permanecerem no armazém.

- Quanto mais longe, mais difícil será atender os bens devido ao aumento de seu número.

- A contabilidade é mais difícil do que quando se usam outros métodos.

- O estoque final não é estimado com precisão.

- Este método não é comum fora dos Estados Unidos.

- Não é eficaz para lojas que vendem produtos com um curto prazo de validade.

WAC

Considere também um método que dá resultados médios, comparando LIFO e FIFO. É mais fácil de calcular do que LIFO, porque basta pegar o custo total dos bens adquiridos e dividir pelo número de unidades que serão vendidas para obter o custo de todos os bens. Isso é chamado de custo médio ponderado.

Para os cálculos, vamos usar o exemplo anterior. Vamos adicionar um pouco mais de dados: na segunda-feira havia 20 tubos de creme na caixa, na terça-feira - 35, na quarta-feira - 25 - um total de 80 tubos de creme. Isso significa que seus cálculos serão: COGS = ($5,00*20 + $5,00*35 + $5,20*25)/80 = $5,06. Os bens que você vende e os estoques terão esse custo.

Vantagens

- Os custos de serviço são calculados da mesma forma que o valor mobi dos bens. Portanto, se você não consegue rastrear claramente os custos adicionais, este método será ideal.

- A estimativa de reserva tem um valor médio e é a mais precisa entre os métodos descritos anteriormente.

- Há padronização de custos para todos os lotes de estoque.

- Não permite manipulação dos resultados.

- Permite ver a imagem mais precisa da situação material.

Desvantagens

- Não mostra sempre a direção exata do movimento dos estoques.

- Há poucos benefícios fiscais ao usar este método.

- Valor médio de lucro.

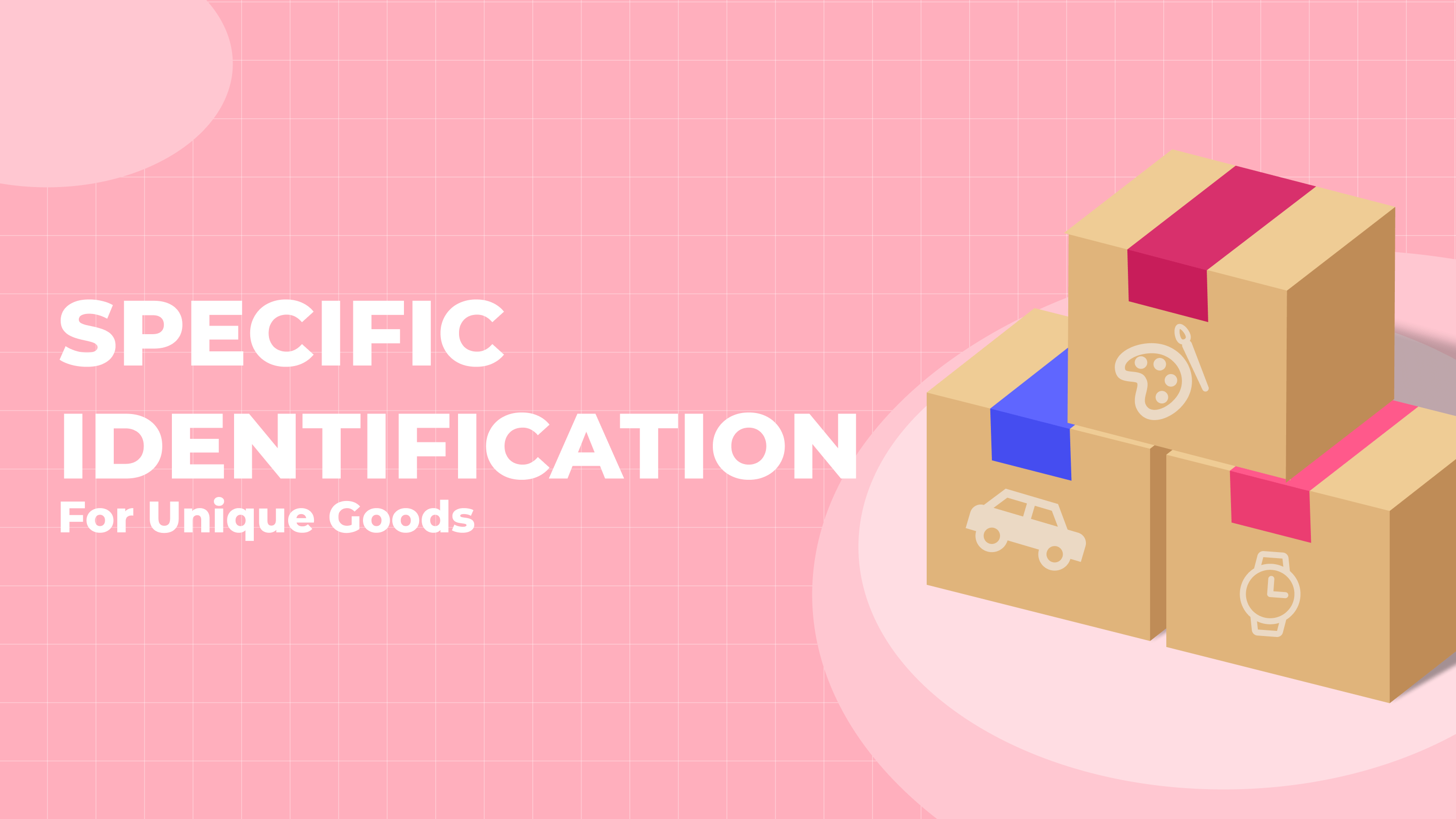

Identificação específica

Itens únicos requerem um método de inventário especial. Portanto, esse método é chamado de identificação específica. Ele não é absolutamente semelhante ao FIFO e LIFO, porque não agrupa produtos, mas trabalha com cada um separadamente - seu preço e o custo do serviço adicional estão escritos no produto.

É claro que este método é usado para bens caros, únicos ou raros. E o método de identificação específica possibilita acompanhar o movimento de cada produto no armazém separadamente usando números de série, data de recebimento ou etiquetas RFID.

Não há necessidade de dar um exemplo de cálculo por este método. E assim é claro que se o relógio antigo custou $10.000, o custo de sua manutenção é de $1.000. O custo deste produto específico na escala é de $11.000. O custo de todos os outros objetos é calculado da mesma forma. Para obter o resultado total, você só precisa adicionar todos os valores recebidos.

Vantagens

- Facilita o cálculo fácil do estoque final.

- Todos os cálculos são feitos manualmente, então este é provavelmente o método mais preciso para determinar a avaliação de estoque.

- Contrasta claramente despesas reais e receita recebida.

Desvantagens

- Devido ao alto valor dos bens, pode haver manipulações injustas com seu valor e receita.

- Muito esforço e tempo devem ser gastos em cálculos manuais detalhados.

Como é avaliado o estoque?

FIFO

Assim é como a fórmula para calcular o custo do estoque de acordo com o método FIFO se apresenta:

Custo do estoque mais antigo * quantidade de estoque vendido

Vamos considerar como o cálculo ficará na prática, usando nosso exemplo anterior sobre uma loja de cosméticos para cuidados. Vamos supor que você avalie o estoque para o primeiro trimestre. Você tem um suprimento inicial de $500 em creme para as mãos. Você fez as seguintes compras entre janeiro e março:

| Mês | Custo por unidade | Quantidade |

| Janeiro | $5,00 | 20 |

| Fevereiro | $5,00 | 35 |

| Junho | $5,20 | 25 |

Um total de 80 tubos de creme para as mãos foram comprados a um custo total de $405. No final do trimestre, seu Relatório de Vendas do Shopify mostra que 25 potes de creme foram vendidos no primeiro trimestre.

Como você comprou originalmente os potes por $5,00, seu cálculo de COGS seria $5,00 x 25 = $125.

Assim, usando FIFO, sua estimativa de estoque final seria: Estoque Inicial ($500) + Novas Compras ($405) - Custo ($125) = $780.

LIFO

Usar o método LIFO envolve usar a seguinte fórmula:

Custo do estoque recente * quantidade de estoque vendido

Usando o mesmo exemplo de acima, vamos imaginar que você usa LIFO para determinar o custo do estoque. O custo do creme para as mãos aumentou ao longo de 3 meses, como pode ser visto na coluna de Custo Unitário.

Você calcularia o COGS em $5,20 por pote porque esses cremes foram vendidos mais recentemente. O resultado é COGS = $5,20 * 25 = $130.

O cálculo da avaliação de estoque é o seguinte: Estoque Inicial ($500) + Novas Compras ($405) - COGS ($130) = $775.

WAC

Para calcular o custo do estoque segundo o método WAC, você deve usar a seguinte fórmula:

Custo dos bens disponíveis para venda / número total de unidades em estoque

Ao descrever o método WAC em si, foi escrito em detalhes como o custo é calculado ao usar este método. É por isso que podemos usar esses cálculos agora: o custo de cada unidade será de $5,06, então o custo de todos os bens vendidos será igual a $5,06 * 25 = $126,5.

Como resultado, o valor do estoque será o seguinte: Estoque Inicial ($500) + Novas Compras ($405) - COGS ($126,5) = $778,5.

Antes de prosseguir para a descrição do método de identificação específica, vamos comparar os resultados obtidos após calcular o custo dos estoques de acordo com os métodos anteriores:

- FIFO - $780

- LIFO - $775

- WAC - $778,5

Como podemos ver, a teoria foi confirmada pela prática.

Identificação específica

Este método é usado para cada produto separadamente. Portanto, um custo separado é calculado para cada produto. Vamos supor que em fevereiro você tinha $11.000 em bens no início do mês. Durante o mês, você comprou 3 pinturas por $5.000 cada, totalizando $15.000. No final do mês, você calculou que os custos de manutenção dessas pinturas foram de $6.000, e duas delas foram vendidas.

É claro que o custo de cada pintura é de $5.000. Portanto, o custo do estoque será calculado da seguinte forma: Estoque Inicial ($1.100) + Novas Compras ($15.000) - COGS ($10.000) - custos associados ($6.000) = $10.000.

Por que a avaliação de estoques é importante na elaboração de relatórios financeiros?

Depois de considerarmos como diferentes métodos de avaliação de estoque afetam a precificação e a gestão de estoques, vale a pena analisar como eles afetam a elaboração de relatórios financeiros. Nesse caso, há uma diferença - a escolha do método será influenciada pela localização do seu negócio. Mais precisamente, é importante em qual país você reporta.

De acordo com as Normas Internacionais de Relato Financeiro (IFRS), é proibido usar métodos LIFO para avaliação de estoques. No entanto, a legislação dos EUA é mais flexível a esse respeito, então sob os Princípios Contábeis Geralmente Aceitos nos EUA (GAAP) você poderá usar LIFO para avaliação de estoques. Consequentemente, se você estiver reportando fora dos EUA, é mais conveniente usar os métodos FIFO ou WAC.

Basicamente, os valores de alguns indicadores mudarão nos relatórios. Isso depende do método que você escolher, pois eles afetam a quantidade de lucro bruto, a quantidade de capital de giro e a quantidade de imposto que você deseja receber. Dependendo do que é mais importante para você, você escolherá o método de avaliação de estoque. Veja como os métodos afetam isso:

- FIFO fornece um alto lucro bruto, mas ao mesmo tempo pagamentos de impostos mais altos em comparação com outros métodos.

- LIFO dá o menor lucro bruto dos outros métodos, além disso, usando LIFO, você pagará os menores impostos em comparação com outros métodos.

- Ao usar WAC, você obterá valores médios de todos os indicadores.

- A condição financeira é melhor vista ao usar identificação específica, porque obtemos os resultados de avaliação mais precisos. Mas ao mesmo tempo, é fácil manipular a receita líquida com sua ajuda.

Como escolher o método certo de avaliação de estoque entre outros?

Não existem critérios ou regras exatas que indiquem inequivocamente qual método é o melhor para você. Cada um deles tem suas vantagens e desvantagens, e você, como proprietário da loja, precisa decidir quais vantagens podem superar as desvantagens existentes, levando em conta sua situação individual.

Podemos apenas formar mais precisamente esta lista de "prós" e "contras" de cada método e sugerir quais critérios devem ser mais considerados. Se analisarmos os quatro métodos juntos, vale a pena dizer que:

- Cada método produz uma receita bruta diferente: FIFO é a mais alta, WAC é a média e LIFO é a mais baixa. Mas ao mesmo tempo, ao usar FIFO, você pagará mais impostos do que com todos os outros métodos.

- A óbvia simplicidade dos cálculos torna o FIFO o método mais popular, mas com alta inflação os resultados podem ser imprecisos. E o LIFO combina receitas recentes com despesas recentes, o que evita os efeitos da inflação.

- O LIFO muitas vezes não reflete a imagem exata dos movimentos de estoque, enquanto o FIFO, ao contrário, permite vê-la com precisão.

Ao escolher um método, você deve prestar especial atenção às seguintes características:

- Os produtos que você vende. O primeiro papel na escolha de um método é desempenhado pela data de validade dos produtos. Se for limitada, então LIFO e identificação específica definitivamente não são sua opção.

- O país em que você declara e paga impostos. Por exemplo, o método LIFO é autorizado para uso sob os Princípios Contábeis Geralmente Aceitos nos EUA (GAAP), mas proibido pelas Normas Internacionais de Relato Financeiro (IFRS). Ou seja, você pode usar LIFO apenas no território dos Estados Unidos.

- Custos de manutenção de estoque. Este ponto é indicado por um motivo, pois o resultado leva em conta não apenas os bens em si, mas também quanto custou mantê-los. No caso em que os custos adicionais aumentam, o LIFO ajudará a aumentar o custo do estoque em si, e, portanto, é mais lucrativo usar esse método nessa situação. E o FIFO é mais apropriado para usar no caso oposto - quando os custos de estoque diminuem.

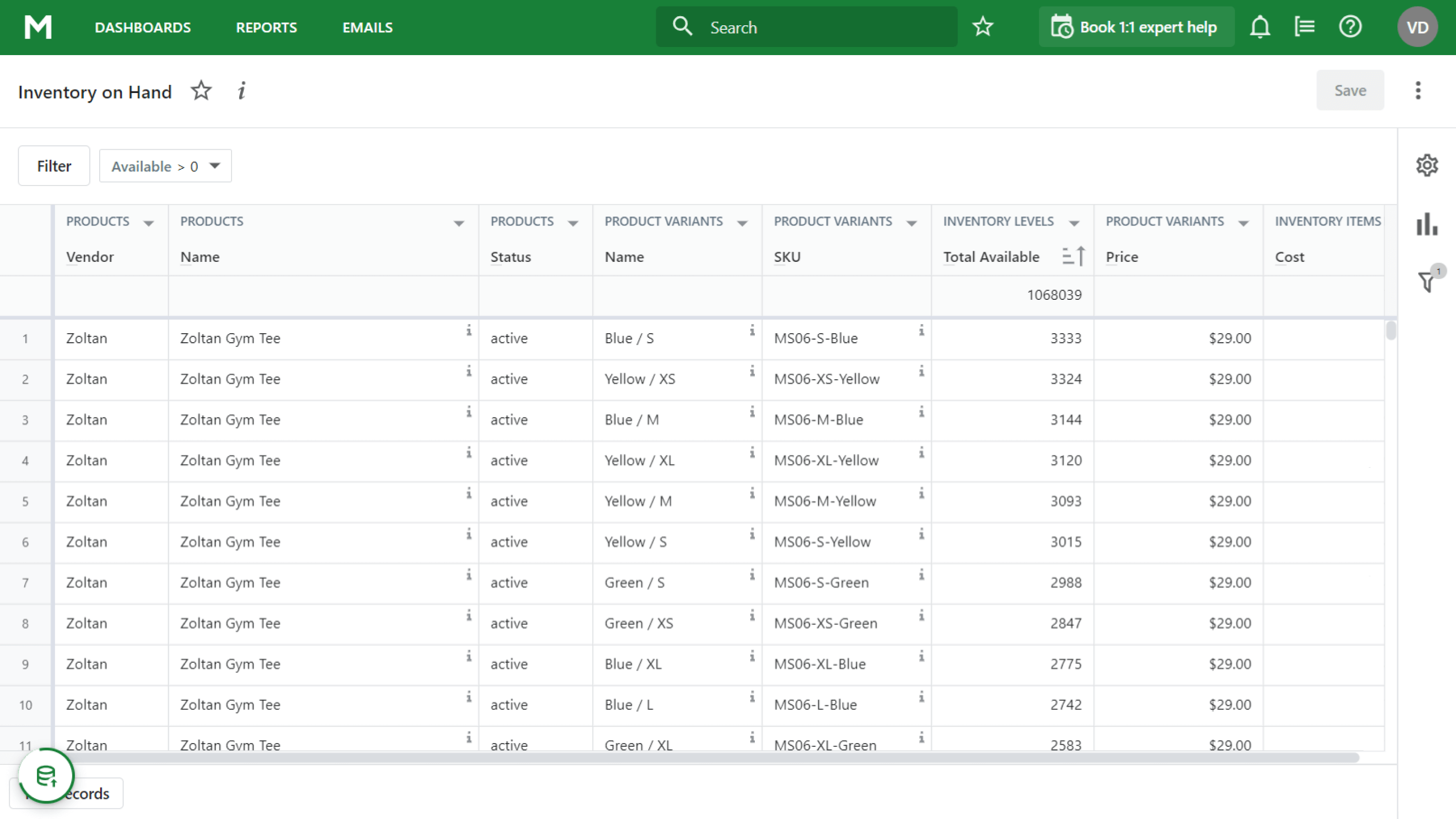

Como o Mipler pode ajudar?

Ao avaliar suas reservas, o Mipler torna sua principal tarefa fornecer dados confiáveis. O Relatório de Estoque em Mão do Shopify é conveniente porque exibe a imagem atual do estoque, bem como todos os itens para o mês que você precisa. Usando esses dados, você pode facilmente fazer os cálculos necessários.

Conclusão

Bem, estamos felizes que você tenha lido este longo e informativo artigo até o final. Como você pode ver, a avaliação de estoque é uma tarefa que consome tempo, mas os métodos existentes ajudam a facilitar o processo. Claro, você precisa escolher com base em quais problemas precisam ser resolvidos primeiro, porque você viu que cada método ajuda em uma situação e prejudica em outra.