Jako właściciel sklepu internetowego, prawdopodobnie nie raz zadawałeś sobie pytanie: jak zwiększyć zyski w przyszłości. Ale trudno jest planować przyszłość, nie znając przeszłości. Przeszłość dla sklepu internetowego to nie tylko historia sprzedaży, ale także to, co nie udało się sprzedać w danym okresie czasu.

Rzeczy, które nie udało się sprzedać, to twoje zapasy i ... twój największy atut. I nie jest to w przenośni. Na oficjalnym poziomie wartość zapasów w raportowaniu nazywana jest aktywami bieżącymi. Dlatego zapasy są zarówno przeszłością, jak i przyszłością twojego sklepu. A ocena zapasów pomaga uzyskać wiarygodne dane do przemyślenia strategii zarządzania zapasami.

W tym artykule odpowiemy na pytania: czym jest wycena zapasów? Do czego służy przewartościowanie zapasów? Jak wdrożyć to bez komplikacji? Jakie są korzyści z tego procesu i dlaczego twój sklep w ogóle tego potrzebuje? I kilka innych.

Uzyskanie odpowiedzi na te pytania będzie cenne dla ciebie jako właściciela sklepu. Pomoże to w analizie i zrozumieniu:

- które produkty powinny być promowane?

- które nie przynoszą oczekiwanego zysku?

- jak w przyszłości pozbyć się zapasów?

Ponadto opodatkowanie, rentowność twojego biznesu, magazyn, ceny i przyszłe ryzyka są ściśle związane z decyzjami dotyczącymi zarządzania zapasami. A prawidłowa wycena zapasów jest kluczem do ich skutecznego zarządzania.

Czym jest wycena zapasów?

Wycena zapasów może być rozumiana jako proces i jako rezultat. W pierwszym przypadku jest to obliczenie kosztu towarów, które nie zostały sprzedane w danym okresie czasu, uwzględniając dodatkowe koszty związane z nabywaniem lub produkcją produktu, w tym transport, obsługę, magazynowanie, ubezpieczenie i inne koszty.

Jeśli spojrzysz na zapasy wartości z drugiego punktu widzenia, to jest to konkretna kwota - wartość twoich zapasów. Otrzymaliśmy ją po ocenie lub audycie twoich magazynów. Zwykle zapasy wartości są nadal postrzegane z pierwszego punktu widzenia, dlatego w artykule rozważymy je jako proces.

Znaczenie wyceny zapasów

Definicja jest złożona i myląca, dlatego ją rozłożymy i wyjaśnimy. Uważamy wycenę zapasów za proces, podczas którego obliczamy wartość wszystkich produktów pozostałych na koniec miesiąca/kwartału/roku sprawozdawczego. I nie tylko cena kosztowa towarów pomnożona przez ich ilość jest ważna, ale także inne koszty poniesione podczas przechowywania tych towarów w magazynie.

Aby pojęcie wyceny nie było abstrakcyjnym pojęciem, wymieniliśmy, jakie inne koszty są dodawane:

- Bezpośrednie wynagrodzenie za pracę pracowników, którzy obsługiwali zapasy, na przykład sortera, pakera. Ponadto uwzględniane są podatki, ubezpieczenia, składki emerytalne. ALE tylko to, co dotyczy wynagrodzenia za utrzymanie magazynu lub towarów w magazynie.

- Bezpośrednie materiały to materiały używane do przechowywania, pakowania lub produkcji towarów. Ponadto dobrą wiadomością jest to, że uwzględniane są również wadliwe, uszkodzone, odrzucone materiały i odpady. Bezpośrednie materiały mogą obejmować pudełka, papier do pakowania i półki magazynowe.

- Ogólne koszty fabryczne. Pojawiły się w procesie przetwarzania i przechowywania towarów. Oprócz czynszu, mediów, ochrony, ubezpieczenia, zakupionych narzędzi, naprawy i wymiany posiadłości w tym okresie również są uwzględniane. Co więcej, uwzględniane są wynagrodzenia pracowników, którzy obsługują magazyny.

- Transport - koszt dostarczenia towarów lub surowców do przedsiębiorstwa lub magazynu.

- Obsługa - wydatki na przygotowanie produktów do wysyłki: pudełko, opakowanie, materiały do brandingu, wynagrodzenie za pracę przy pakowaniu towarów, załadunek. Dosłownie wszystko, co przygotowuje gotowy produkt do wysyłki.

- Opłata importowa to opłata, którą zapłaciłeś, aby wprowadzić towary do magazynu.

Eksploruj powiązane raporty

Cel wyceny zapasów

Każde działanie ma cel, dlaczego to działanie ma miejsce. To nie jest stwierdzenie filozoficzne, szczególnie gdy mówimy o biznesie. Jest także powód, dla którego powinieneś ocenić swoje zapasy. Aspekty, na które wpływa wynik oceny, pozwolą lepiej zrozumieć wartość tego procesu.

Będziesz zaskoczony, jak wiele obszarów biznesu zależy od tego, jak wyceniasz swoje zapasy. Przyjrzyjmy się każdemu punktowi:

- Przede wszystkim to koszt produktu. Bezpośrednio zależy od tego, jak oceniasz swoje zapasy.

- Logiczne jest, że cena towarów zmienia się w zależności od ich ceny kosztowej. Dlatego w rezultacie wycena zapasów wpływa również na ceny w twoim sklepie.

- Raportowanie. Z uwagi na to, że twoje aktywa bieżące są wyświetlane w raportach, raportowanie również zależy od wyników oceny.

- I oczywiście, jeśli twoje raportowanie się zmienia, zmieniają się również podatki, które płacisz.

- Ponadto wielkość twoich aktywów jest sposobem oceny efektywności przedsiębiorstwa. Tak, oczywiście, według logiki, zapasy zależą od efektywności, a nie odwrotnie. Ale oceny zapasów pozwalają zobaczyć, jak skutecznie zarządzane są sklep, jego zapasy i sprzedaż.

- Kredyty. Jesteś doświadczonym przedsiębiorcą, więc rozumiesz, że ten, kto udziela kredytu, zawsze patrzy na to, czy biznes może go spłacić. Najłatwiej to zrozumieć, oceniając zapasy firmy.

- I oczywiście, jeśli wierzyciele patrzą na wycenę zapasów, inwestorzy na pewno również na to spojrzą.

Z obszarów, które są dotknięte wynikami obliczeń, można wywnioskować, że celem, przede wszystkim, jest uzyskanie jasnego obrazu sytuacji finansowej. To jest globalny cel, ale to właśnie ten proces pomaga wyraźnie zobaczyć, czy firma ma finansową poduszkę i potencjał do rozwoju.

Jakie są metody wyceny zapasów?

Gdyby wystarczyło ocenić towary, mnożąc cenę kosztową towarów przez ich ilość, to nie poruszalibyśmy tego tematu. Istnieje kilka niuansów, które należy wziąć pod uwagę, aby uzyskać właściwy wynik:

- Koszt produktów, które kupujesz do przechowywania, zmienia się w czasie. Wycena zapasów nie jest przeprowadzana przy każdym zakupie, ale na koniec okresu sprawozdawczego. A zmiany cen należy uwzględnić, aby wyniki były wiarygodne.

- Koszt dodatkowych materiałów również jest uwzględniany, co komplikuje obliczenia i wymaga szczególnej uwagi.

Zmiany cen występują nieustannie, a aby je uwzględnić, różne metody oferują różne podejścia do wyceny zapasów.

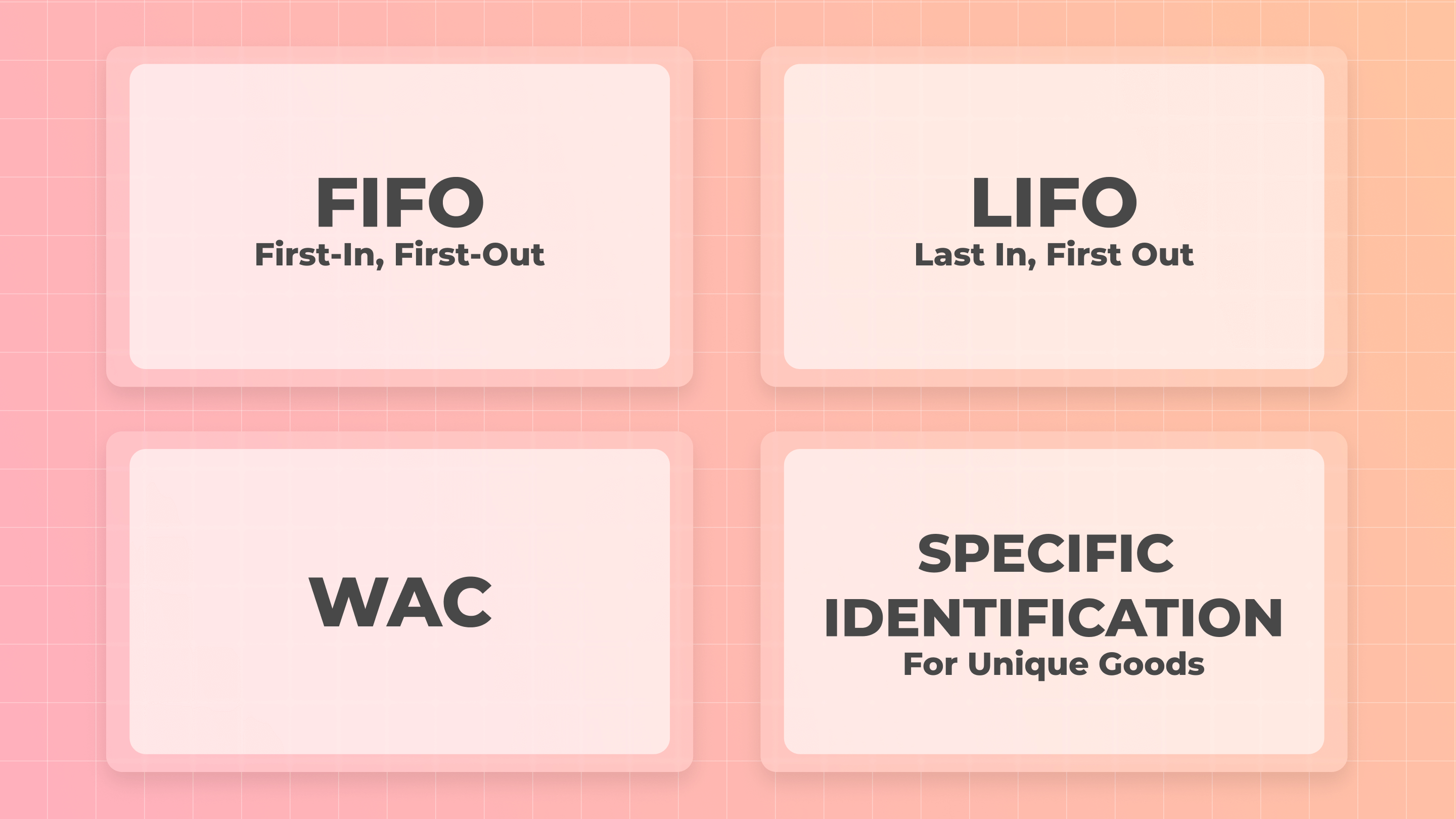

Istnieje wiele metod, ale rozważymy tylko cztery. Są one najbardziej zrozumiałe, najłatwiejsze do zastosowania i obejmują najszerszy zakres potrzeb biznesowych. Najprawdopodobniej jedna z nich była już używana, ale nie wiedziałeś o tym. Również to, jakie produkty sprzedajesz, pomoże określić, które metody są dla ciebie odpowiednie, a które nie.

Najlepsze techniki wyceny zapasów

Jak już wcześniej mówiliśmy, istnieją cztery metody oceny twoich zapasów:

- FIFO - Pierwsze weszło, pierwsze wyszło

- LIFO - Ostatnie weszło, pierwsze wyszło

- WAC - Ważony koszt średni

- Specyficzna identyfikacja

Przyjrzyjmy się, jak działają te metody oraz jak ich zalety i wady wpłyną na twój sklep.

Aby było to dla ciebie jaśniejsze, weźmy za przykład sklep internetowy, który sprzedaje kosmetyki do pielęgnacji skóry. Korzystając z tego przykładu, rozważymy i przeanalizujemy wszystkie metody.

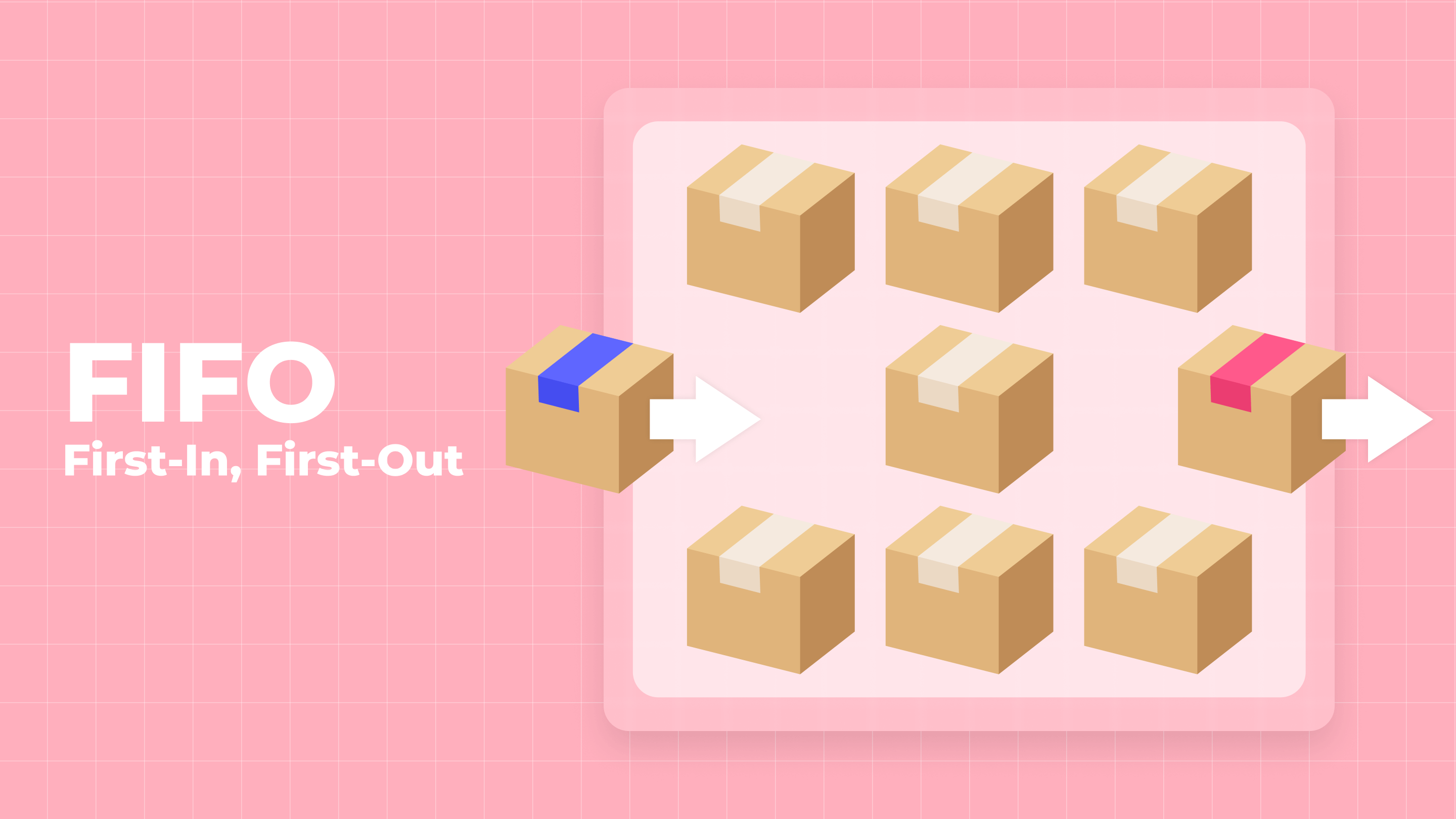

FIFO

Metoda pierwsze weszło, pierwsze wyszło (FIFO) jest prawdopodobnie najpopularniejszą metodą. Jest intuicyjna, ponieważ te towary, które zostały kupione jako pierwsze i sprzedane jako pierwsze - to jasne z nazwy metody. W księgowości FIFO łatwo jest śledzić, ile wydano na gromadzenie towarów i ich utrzymanie.

Jeśli rozważymy tę metodę w naszym przykładzie, wyobrażamy sobie następującą sytuację: zgodziłeś się na dostawę kremu do rąk. W poniedziałek przyniesiono ci pudełko z kosztami każdego kremu wynoszącymi 5,00 USD. We wtorek przyniesiono ci kolejne pudełko z kosztami każdego kremu wynoszącymi 5,00 USD. A w środę otrzymałeś również kolejne pudełko, ale koszt każdego kremu wynosi już 5,20 USD. I teraz zaczynasz sprzedawać kremy, które przybyły w pierwszy dzień. Ponadto sprzedajesz wszystkie kremy po cenie 5,00 USD. A saldo, które pozostanie w magazynie, policzysz po cenie 5,20 USD.

Zalety

- Największą zaletą FIFO jest jego prostota, ponieważ łączy koszty z rzeczywistym przepływem gotówki i fizycznym ruchem towarów w magazynie.

- Jakiekolwiek zapasy przeniesione z poprzedniego roku podatkowego nie wpływają na koszt sprzedanych towarów (COGS).

- Można uniknąć manipulacji, ponieważ metoda nie pozwala na wybór towarów do sprzedaży i kontroluje, że pierwsze, które weszły do magazynu, były sprzedawane jako pierwsze.

- Dodatkowe koszty są również uwzględniane w kolejności, a zatem koszty poniesione na końcu miejsca nie wpływają na dochód.

Wady

- W ekonomii powszechne jest, że ceny produktów stopniowo rosną w czasie, z okazjonalnymi szybkim wzrostami, szczególnie dla towarów rolnych dotkniętych ekstremalnymi warunkami pogodowymi i klimatycznymi.

- Inflacja negatywnie wpływa na wyniki oceny - stają się one niedokładne.

- Metoda umożliwia zwiększenie zysku, ale również zwiększa podatek, ponieważ jest obliczany od dochodu.

- Towary, które pozostały w magazynie, są przypisane do wyższej ceny kosztowej. Z tego powodu mogą wystąpić rozbieżności między wydatkami a dochodami w raportach Shopify.

LIFO

Logicznym jest, że druga metoda, którą przeanalizujemy, jest przeciwieństwem pierwszej. Ta metoda nazywa się "ostatnie weszło, pierwsze wyszło" (LIFO). W tej metodzie pracujemy z zapasami w odwrotnym kierunku - towary, które zostały kupione ostatnio, są sprzedawane jako pierwsze.

Dla wygody bierzemy ten sam przykład: w ciągu trzech dni dostarczono ci pudełko kremu do rąk. Koszt każdego kremu w pierwszym i drugim dniu wynosi 5,00 USD, a w trzecim dniu koszt każdego kremu w pudełku wynosi 5,20 USD. A jeśli używasz metody LIFO, to jako pierwsze sprzedasz kremy, które przybyły w trzecim dniu i mają cenę kosztową 5,20 USD. A przy ocenie sald użyjesz kosztu 5,00 USD.

Zalety

- Niewątpliwie pierwszą zaletą tej metody jest zmniejszenie podatku płaconego przez firmę, ponieważ zysk jest mniejszy.

- Zmniejsza zobowiązania podatkowe w okresach inflacyjnych.

- Minimalizuje odpisy zapasów.

- Ułatwia dostosowanie przychodów do kosztów.

- Bardzo wygodne w użyciu, gdy koszty surowców i pracy rosną - pozwala maksymalizować zyski.

Wady

- Największą wadą jest to, że niektóre towary mogą nie być sprzedawane z powodu moralnej przestarzałości i braku aktualności.

- Jeśli produkty sprzedają się wolno, z czasem może się zdarzyć, że nie będzie miejsca na przechowywanie nowych produktów.

- Użycie tej metody może przynieść straty, jeśli niesprzedane towary pozostaną w magazynie.

- Im dalej, tym trudniej będzie obsługiwać towary z powodu zwiększenia ich liczby.

- Księgowość jest trudniejsza niż przy użyciu innych metod.

- Końcowy stan zapasów nie jest dokładnie oszacowany.

- Ta metoda nie jest powszechnie stosowana poza Stanami Zjednoczonymi.

- Nieefektywna dla sklepów sprzedających produkty o krótkim okresie przydatności.

WAC

Rozważ także metodę, która daje średnie wyniki, porównując LIFO i FIFO. Jest łatwiejsza do obliczenia niż LIFO, ponieważ wystarczy wziąć całkowity koszt zakupionych towarów i podzielić go przez liczbę jednostek, które będą sprzedawane, aby uzyskać koszt wszystkich towarów. Nazywa się to ważonym średnim.

Do obliczeń weźmy poprzedni przykład. Dodajmy trochę więcej danych: w poniedziałek w pudełku było 20 tubek kremu, we wtorek - 35, w środę - 25 - łącznie 80 tubek kremu. Oznacza to, że twoje obliczenia będą wyglądać następująco: COGS = ($5,00*20 + $5,00*35 + $5,20*25)/80 = $5,06. Towary, które sprzedajesz, oraz zapasy będą miały taki koszt.

Zalety

- Koszty obsługi są obliczane w ten sam sposób, co wartość mobilna towarów. Dlatego, jeśli nie możesz dokładnie śledzić dodatkowych kosztów, ta metoda będzie idealna.

- Osobista ocena ma wartość średnią i jest najbardziej dokładna spośród wcześniej opisanych metod.

- Istnieje standaryzacja kosztów dla wszystkich partii zapasów.

- Nie pozwala na manipulację wynikami.

- Pozwala zobaczyć najdokładniejszy obraz sytuacji materialnej.

Wady

- Nie zawsze pokazuje dokładny kierunek ruchu zapasów.

- Jest niewiele korzyści podatkowych przy użyciu tej metody.

- Średnia wartość zysku.

Specyficzna identyfikacja

Unikalne przedmioty wymagają specjalnej metody inwentaryzacji. Dlatego ta metoda nazywa się specyficzną identyfikacją. Jest absolutnie niepodobna do FIFO i LIFO, ponieważ nie grupuje produktów, ale pracuje z każdym z osobna - jego cena i koszt dodatkowej obsługi są zapisane na produkcie.

Jasne jest, że ta metoda jest stosowana dla drogich, unikalnych lub rzadkich towarów. A metoda specyficznej identyfikacji umożliwia śledzenie ruchu każdego produktu w magazynie osobno za pomocą numerów seryjnych, daty przyjęcia lub znaczników RFID.

Nie ma potrzeby podawania przykładu obliczeń tą metodą. I tak jest jasne, że jeśli antyczne zegary kosztowały 10 000 USD, koszt ich utrzymania wynosi 1 000 USD. Koszt tego konkretnego produktu na skali wynosi 11 000 USD. Koszt wszystkich innych obiektów oblicza się w ten sam sposób. Aby uzyskać całkowity wynik, wystarczy dodać wszystkie otrzymane wartości.

Zalety

- Ułatwia łatwe obliczenie końcowych zapasów.

- Wszystkie obliczenia są wykonywane ręcznie, więc to prawdopodobnie najdokładniejsza metoda określania wyceny zapasów.

- Wyraźnie kontrastuje rzeczywiste wydatki i otrzymane dochody.

Wady

- Z powodu wysokiej wartości towarów mogą wystąpić niesprawiedliwe manipulacje ich wartością i dochodami.

- Wiele wysiłku i czasu musi być poświęcone na szczegółowe obliczenia ręczne.

Jak wyceniane są zapasy?

FIFO

W ten sposób wygląda wzór na obliczenie kosztu zapasów według metody FIFO:

Koszt najstarszych zapasów * ilość sprzedanych zapasów

Rozważmy, jak obliczenia będą wyglądać w praktyce, korzystając z naszego poprzedniego przykładu o sklepie z kosmetykami do pielęgnacji. Powiedzmy, że szacujesz zapasy na Q1. Masz początkowy zapas o wartości 500 USD kremu do rąk. Dokonałeś następujących zakupów między styczniem a marcem:

| Miesiąc | Koszt za jednostkę | Ilość |

| Styczeń | 5,00 USD | 20 |

| Februar | 5,00 USD | 35 |

| Czerwiec | 5,20 USD | 25 |

Łącznie zakupiono 80 tubek kremu do rąk za całkowity koszt 405 USD. Na koniec kwartału twój Raport sprzedaży Shopify pokazuje, że w pierwszym kwartale sprzedano 25 słoików kremu.

Ponieważ pierwotnie kupiłeś słoiki za 5,00 USD, twoje obliczenia COGS wyniosą 5,00 USD x 25 = 125 USD.

Więc, korzystając z FIFO, twoja szacunkowa wartość końcowa zapasów wyniesie: Początkowe zapasy (500 USD) + Nowe zakupy (405 USD) - Koszt (125 USD) = 780 USD.

LIFO

Korzystanie z metody LIFO polega na użyciu następującego wzoru:

Koszt najnowszych zapasów * ilość sprzedanych zapasów

Korzystając z tego samego przykładu, co powyżej, wyobraźmy sobie, że używasz LIFO do określenia kosztu zapasów. Koszt kremu do rąk wzrósł w ciągu 3 miesięcy, co widać w kolumnie Koszt jednostkowy.

Obliczysz COGS na poziomie 5,20 USD za słoik, ponieważ te kremy były sprzedawane najnowsze. Wynik to COGS = 5,20 USD * 25 = 130 USD.

Obliczenie wyceny zapasów wygląda następująco: Początkowe zapasy (500 USD) + Nowe zakupy (405 USD) - COGS (130 USD) = 775 USD.

WAC

Aby obliczyć koszt zapasów według metody WAC, należy użyć następującego wzoru:

Koszt towarów dostępnych do sprzedaży / całkowita liczba jednostek w zapasach

Opisując samą metodę WAC, szczegółowo opisano, jak oblicza się koszt przy użyciu tej metody. Dlatego możemy teraz użyć tych obliczeń: koszt każdej jednostki wyniesie 5,06 USD, więc koszt wszystkich sprzedanych towarów będzie równy 5,06 USD * 25 = 126,5 USD.

W rezultacie wartość zapasów będzie wyglądać następująco: Początkowe zapasy (500 USD) + Nowe zakupy (405 USD) - COGS (126,5 USD) = 778,5 USD.

Przed przejściem do opisu metody specyficznej identyfikacji, porównajmy wyniki uzyskane po obliczeniu kosztów zapasów według poprzednich metod:

- FIFO - 780 USD

- LIFO - 775 USD

- WAC - 778,5 USD

Jak widać, teoria została potwierdzona przez praktykę.

Specyficzna identyfikacja

Ta metoda jest stosowana dla każdego produktu osobno. Dlatego dla każdego produktu oblicza się osobną cenę kosztową. Powiedzmy, że w lutym miałeś towary o wartości 11 000 USD na początku miesiąca. W ciągu miesiąca kupiłeś 3 obrazy po 5 000 USD każdy, co daje łącznie 15 000 USD. Na koniec miesiąca obliczyłeś, że koszty utrzymania tych obrazów wyniosły 6 000 USD, a dwa z nich zostały sprzedane.

Jasne jest, że koszt każdego obrazu wynosi 5 000 USD. Dlatego wartość zapasów będzie obliczana w następujący sposób: Początkowe zapasy (1 100 USD) + Nowe zakupy (15 000 USD) - COGS (10 000 USD) - koszty związane (6 000 USD) = 10 000 USD.

Dlaczego wycena zapasów jest ważna w raportowaniu finansowym?

Po rozważeniu, jak różne metody wyceny zapasów wpływają na ceny i zarządzanie zapasami, warto przeanalizować, jak wpływają na raportowanie finansowe. W tym przypadku istnieje jedna różnica - wybór metody będzie zależał od lokalizacji twojego biznesu. A dokładniej, ważne jest, w którym kraju raportujesz.

Zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej (IFRS) zabrania się stosowania metod LIFO do wyceny zapasów. Jednak prawo amerykańskie jest w tej kwestii bardziej elastyczne, więc zgodnie z amerykańskimi ogólnie przyjętymi zasadami rachunkowości (GAAP) będziesz mógł używać LIFO do wyceny zapasów. Odpowiednio, jeśli raportujesz poza USA, najwygodniej jest stosować metody FIFO lub WAC.

Zasadniczo wartości niektórych wskaźników będą się zmieniać w raportowaniu. Zależy to od metody, którą wybierzesz, ponieważ wpływają one na wysokość zysku brutto, wysokość kapitału obrotowego oraz wysokość podatku, który chcesz otrzymać. W zależności od tego, co jest dla ciebie ważniejsze, wybierzesz metodę wyceny zapasów. Oto, jak metody wpływają na nie:

- FIFO zapewnia wysoki zysk brutto, ale jednocześnie wyższe płatności podatkowe w porównaniu do innych metod.

- LIFO daje najniższy zysk brutto spośród innych metod, a także, korzystając z LIFO, zapłacisz najniższe podatki w porównaniu do innych metod.

- Przy użyciu WAC otrzymasz uśrednione wartości wszystkich wskaźników.

- Najlepiej sytuację finansową widać przy użyciu specyficznej identyfikacji, ponieważ uzyskujemy najbardziej dokładne wyniki oceny. Ale jednocześnie łatwo jest manipulować dochodem netto przy jej pomocy.

Jak wybrać odpowiednią metodę wyceny zapasów spośród innych?

Nie ma dokładnych kryteriów ani zasad, które jednoznacznie wskazywałyby, która metoda jest najlepsza dla ciebie. Każda z nich ma swoje zalety i wady, a ty, jako właściciel sklepu, musisz zdecydować, które zalety mogą przeważyć nad istniejącymi wadami, biorąc pod uwagę swoją indywidualną sytuację.

Możemy jedynie dokładniej sformułować tę listę "za" i "przeciw" każdej metody i zasugerować, na które kryteria należy zwrócić większą uwagę. Jeśli przeanalizujemy wszystkie cztery metody razem, warto powiedzieć, że:

- Każda metoda generuje różny zysk brutto: FIFO jest najwyższe, WAC jest średnie, a LIFO jest najniższe. Ale jednocześnie, korzystając z FIFO, zapłacisz więcej podatków niż przy wszystkich innych metodach.

- Oczywista prostota obliczeń sprawia, że FIFO jest najpopularniejszą metodą, ale przy wysokiej inflacji wyniki mogą być niedokładne. A LIFO łączy ostatnie przychody z ostatnimi wydatkami, co unika skutków inflacji.

- LIFO bardzo często nie odzwierciedla dokładnego obrazu ruchów zapasów, podczas gdy FIFO wręcz przeciwnie, pozwala zobaczyć to dokładnie.

Wybierając metodę, szczególnie należy zwrócić uwagę na następujące cechy:

- produkty, które sprzedajesz. Pierwszą rolę w wyborze metody odgrywa termin ważności produktów. Jeśli jest ograniczony, to LIFO i specyficzna identyfikacja zdecydowanie nie są twoją opcją.

- kraj, w którym składasz i płacisz podatki. Na przykład metoda LIFO jest dozwolona do stosowania zgodnie z amerykańskimi ogólnie przyjętymi zasadami rachunkowości (GAAP), ale zabroniona przez Międzynarodowe Standardy Sprawozdawczości Finansowej (IFRS). To znaczy, że możesz używać LIFO tylko na terytorium Stanów Zjednoczonych.

- koszty utrzymania zapasów. Ten punkt jest wskazany nie bez powodu, ponieważ wynik uwzględnia nie tylko same towary, ale także to, ile kosztowało ich utrzymanie. W przypadku, gdy dodatkowe koszty rosną, LIFO pomoże zwiększyć koszt samej inwentaryzacji, a zatem w tej sytuacji bardziej opłacalne jest stosowanie tej metody. A FIFO jest bardziej odpowiednie do stosowania w przeciwnym przypadku - gdy koszty zapasów maleją.

Jak Mipler może pomóc?

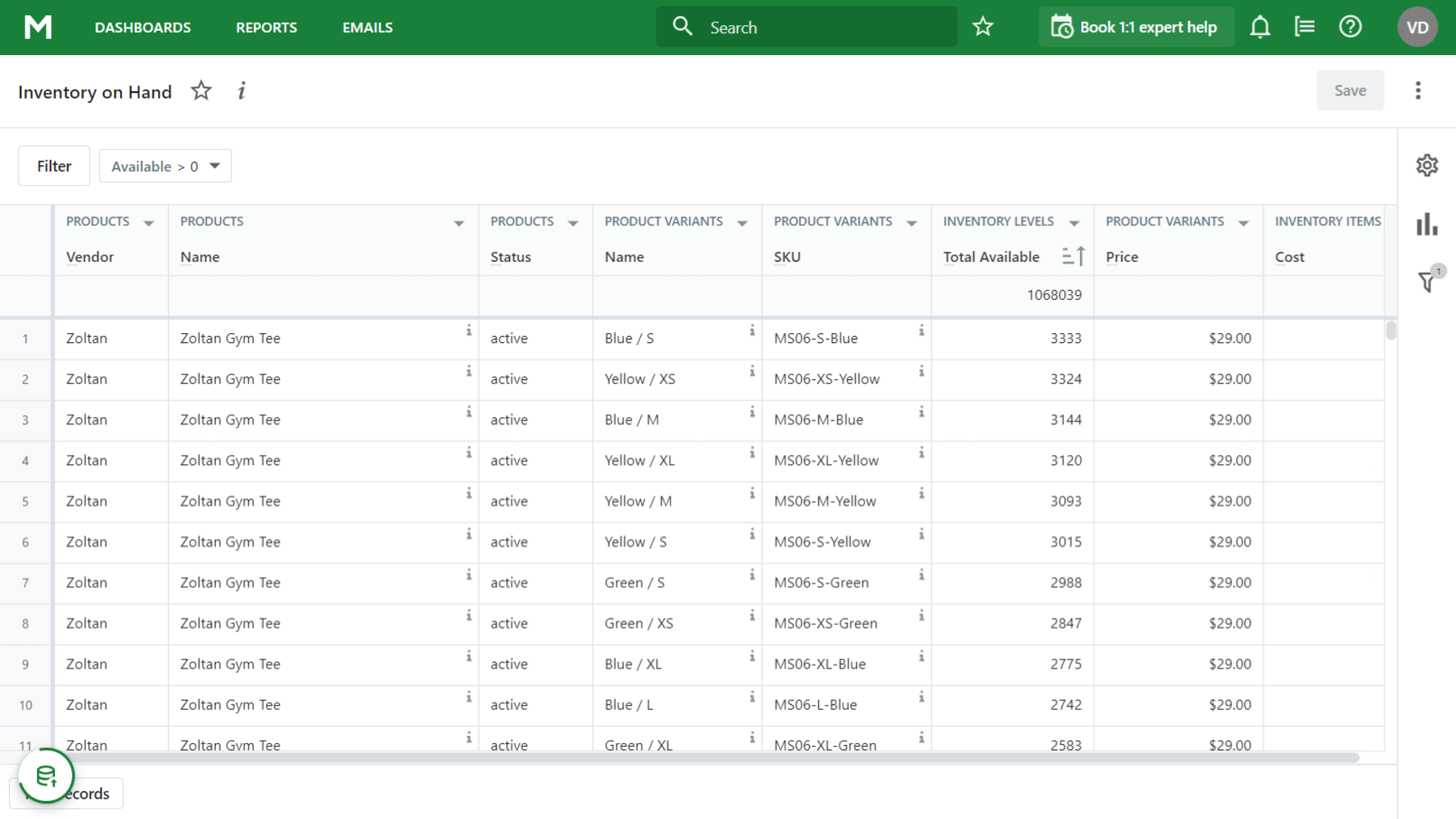

Przy ocenie twoich zapasów, Mipler stawia sobie za główny cel dostarczenie wiarygodnych danych. Raport o zapasach Shopify jest wygodny, ponieważ wyświetla aktualny obraz zapasów, a także wszystkie przedmioty na potrzebny ci miesiąc. Korzystając z tych danych, możesz łatwo dokonać niezbędnych obliczeń.

Podsumowanie

Cieszymy się, że przeczytałeś ten długi i informacyjny artykuł do końca. Jak widać, ocena zapasów to czasochłonne zadanie, ale istniejące metody pomagają uprościć ten proces. Oczywiście musisz wybierać w zależności od tego, które problemy należy rozwiązać w pierwszej kolejności, ponieważ widziałeś, że każda metoda pomaga w jednej sytuacji, a szkodzi w innej.