En tant que propriétaire d'une boutique en ligne, vous vous êtes probablement posé la question plus d'une fois : comment augmenter les bénéfices à l'avenir. Mais il est difficile de planifier l'avenir sans connaître le passé. Le passé pour une boutique en ligne n'est pas seulement l'historique des ventes, mais aussi ce qu'elle n'a pas réussi à vendre pendant une certaine période.

Les choses mêmes qui n'ont pas réussi à se vendre sont votre inventaire et ... votre plus grand atout. Et ce n'est pas au sens figuré. Au niveau officiel, la valeur des stocks dans les rapports est appelée actifs courants. Par conséquent, l'inventaire est à la fois le passé et l'avenir de votre boutique. Et l'évaluation de l'inventaire aide à obtenir des données fiables pour repenser la stratégie d'inventaire et de gestion.

Dans cet article, nous répondrons à la question : qu'est-ce que l'évaluation de l'inventaire ? À quoi sert la réévaluation des stocks ? Comment la mettre en œuvre sans complications ? Quel est l'avantage de ce processus et pourquoi votre boutique en a-t-elle même besoin ? Et quelques autres.

Obtenir des réponses à ces questions sera précieux pour vous en tant que propriétaire de boutique. Elles aideront à analyser et à comprendre :

- Quels produits doivent être promus ?

- Lesquels ne rapportent pas le profit attendu ?

- Comment disposer des stocks à l'avenir ?

De plus, la fiscalité, la rentabilité de votre entreprise, l'entrepôt, la tarification et les risques futurs sont très étroitement liés à vos décisions de gestion des stocks. Et la bonne évaluation de l'inventaire est la clé de leur gestion réussie.

Qu'est-ce que l'évaluation de l'inventaire ?

L'évaluation de l'inventaire peut être considérée comme un processus et comme un résultat. Dans le premier cas, il s'agit d'un calcul du coût des biens qui n'ont pas été vendus pendant une certaine période, en tenant compte des coûts supplémentaires liés à l'acquisition ou à la fabrication du produit, y compris le transport, la manutention, le stockage, l'assurance et d'autres coûts.

Si vous regardez l'inventaire des biens précieux du second point de vue, alors c'est un montant spécifique - la valeur de vos stocks. Nous l'avons obtenu après une évaluation ou un audit de vos entrepôts. En général, les inventaires de biens précieux sont encore perçus du premier point de vue, donc dans l'article, nous les considérerons comme un processus.

Signification de l'évaluation de l'inventaire

La définition est complexe et confuse, nous allons donc la décomposer et l'expliquer. Nous considérons l'évaluation de l'inventaire comme un processus au cours duquel nous calculons la valeur de tous les produits restants à la fin du mois/trimestre/année de reporting. Et non seulement le coût des biens multiplié par leur quantité est important, mais aussi d'autres coûts engagés pendant que ces biens étaient stockés dans l'entrepôt.

Pour que le concept d'évaluation ne soit pas un concept abstrait, nous avons énuméré quels autres coûts sont ajoutés :

- Coûts de main-d'œuvre directe paiement pour le travail des travailleurs qui ont servi les stocks, par exemple, un trieur, un emballeur. De plus, les impôts, l'assurance, les paiements de retraite sont pris en compte. MAIS seulement ce qui concerne le paiement du travail pour l'entretien de l'entrepôt ou des biens dans l'entrepôt.

- Matériaux directs sont des matériaux utilisés pour stocker, emballer ou produire des biens. De plus, la bonne nouvelle est que les matériaux défectueux, cassés, jetés et les déchets sont également pris en compte. Les matériaux directs peuvent inclure des boîtes, du papier d'emballage et des étagères de stockage.

- Coûts indirects de fabrication. Ils sont survenus dans le processus de traitement et de stockage des biens. En plus du loyer, des services publics, de la sécurité, de l'assurance, des outils achetés, la réparation et le remplacement des biens pendant cette période sont également pris en compte. De plus, les salaires des employés qui servent les entrepôts sont pris en compte.

- Fret - le coût de la livraison de biens ou de matières premières à une entreprise ou à un entrepôt.

- Manutention - dépenses pour la préparation des produits pour l'expédition : boîte, emballage, matériaux pour le branding, paiement pour le travail d'emballage des biens, chargement. Littéralement tout ce qui prépare le produit fini pour l'expédition.

- Droits d'importation est le droit que vous avez payé pour faire entrer les biens dans l'entrepôt.

Explorer les rapports connexes

Objectif de l'évaluation de l'inventaire

Chaque action a un but, pourquoi cette action se produit. Ce n'est pas une déclaration philosophique, surtout quand il s'agit d'affaires. Il y a aussi une raison pour laquelle vous devez évaluer votre inventaire. Les aspects affectés par le résultat de l'évaluation permettront une meilleure compréhension de la valeur de ce processus.

Vous seriez surpris de voir combien de domaines d'activité dépendent de la manière dont vous évaluez votre inventaire. Examinons chaque point :

- Tout d'abord, c'est le coût du produit. Il dépend directement de la manière dont vous évaluerez vos stocks.

- Il est logique que le prix des biens varie en fonction de leur coût. Par conséquent, en conséquence, l'évaluation de l'inventaire affecte également la tarification dans votre boutique.

- Rapport. En raison du fait que vos actifs courants sont affichés dans les rapports, le reporting dépend également des résultats de l'évaluation.

- Et bien sûr, si votre reporting change, les impôts que vous payez changent également.

- De plus, la taille de vos actifs est un moyen d'évaluer l' efficacité de l'entreprise. Oui, bien sûr, selon la logique, les stocks dépendent de l'efficacité, et non l'inverse. Mais les estimations d'inventaire vous permettent de voir à quel point la boutique, son inventaire et ses ventes sont gérés efficacement.

- Prêts. Vous êtes un entrepreneur expérimenté, donc vous comprenez que celui qui accorde le prêt regarde toujours si l'entreprise peut le rembourser. Il est plus facile de comprendre cela en évaluant l'inventaire de l'entreprise.

- Et, bien sûr, si les créanciers regardent l'évaluation de l'inventaire, les investisseurs y prêteront également attention.

D'après les domaines affectés par les résultats des calculs, on peut conclure que l'objectif, avant tout, est d'obtenir une image claire de la situation financière. C'est un objectif global, mais c'est ce processus qui aide à voir clairement si l'entreprise dispose d'un coussin financier et d'un potentiel de développement.

Quels sont les méthodes d'évaluation de l'inventaire ?

S'il suffisait d'évaluer les biens en multipliant le coût des biens par leur quantité, nous ne souleverions pas ce sujet. Il y a plusieurs nuances qui doivent être prises en compte pour que vous obteniez le bon résultat :

- Le coût des produits que vous achetez pour le stockage change avec le temps. L'évaluation de l'inventaire n'est pas effectuée à chaque achat, mais à la fin de la période de reporting. Et les variations de prix doivent être prises en compte pour que les résultats soient fiables.

- Le coût des matériaux supplémentaires est également pris en compte, ce qui complique les calculs et nécessite une attention particulière.

Les variations de prix se produisent constamment, et pour les prendre en compte, différentes méthodes proposent différentes approches pour l'évaluation de l'inventaire.

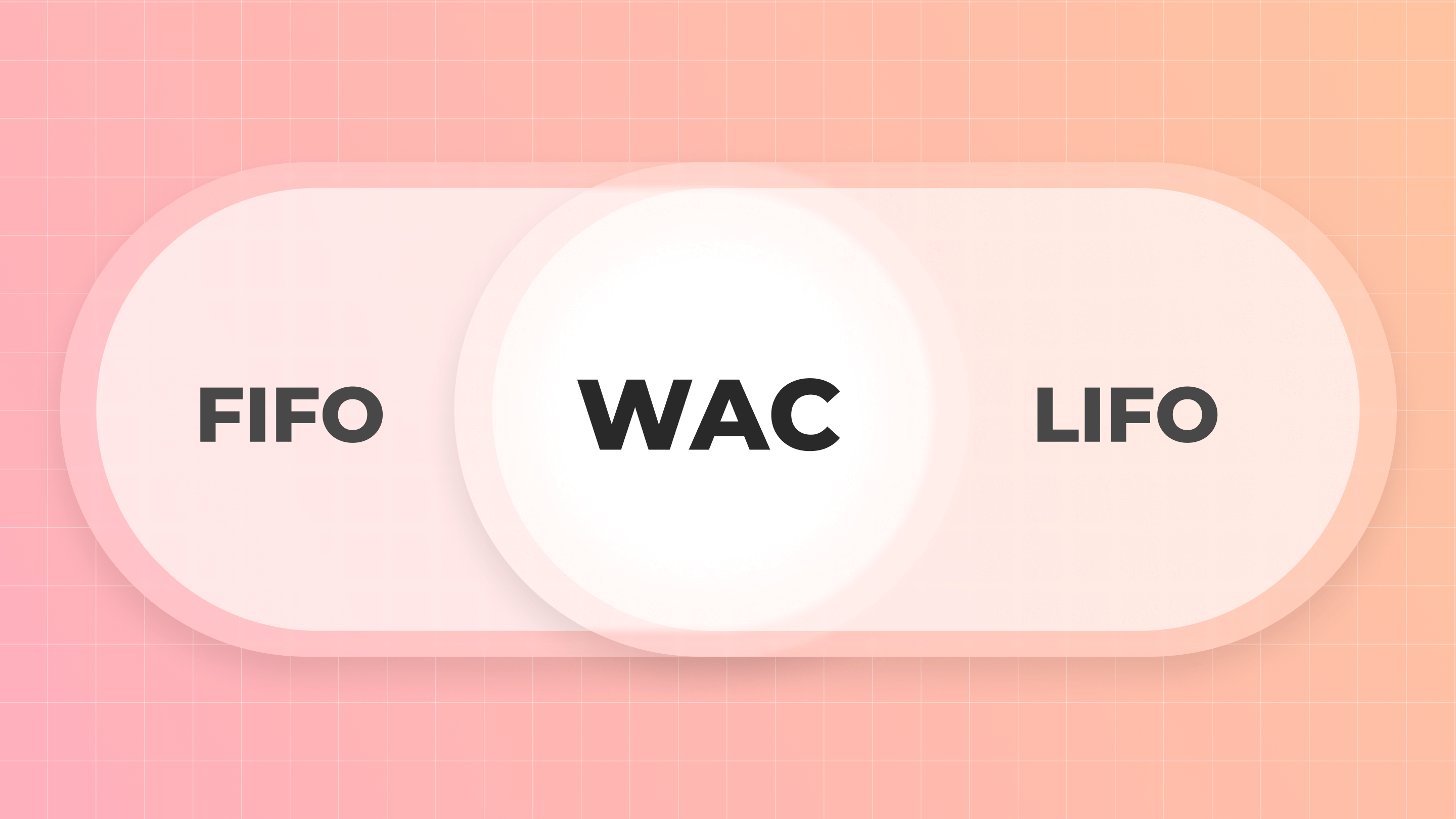

Il existe de nombreuses méthodes, mais nous allons en considérer seulement quatre. Ce sont les plus compréhensibles, les plus faciles à appliquer, et elles couvrent le plus large éventail de besoins commerciaux. Il est probable qu'une d'entre elles ait déjà été utilisée, mais que vous ne le sachiez pas. De plus, le type de produits que vous vendez aidera à déterminer quelles méthodes vous conviennent et lesquelles ne vous conviennent pas.

Principales techniques d'évaluation de l'inventaire

Comme nous l'avons dit précédemment, il existe quatre méthodes pour évaluer votre inventaire :

- FIFO - Premier entré, premier sorti

- LIFO - Dernier entré, premier sorti

- WAC - Coût moyen pondéré

- Identification spécifique

Découvrons donc comment ces méthodes fonctionnent, et comment les avantages et les inconvénients affecteront votre boutique.

Pour rendre cela plus clair pour vous, prenons comme exemple une boutique en ligne qui vend des cosmétiques pour les soins de la peau. En utilisant cet exemple, nous examinerons et analyserons toutes les méthodes.

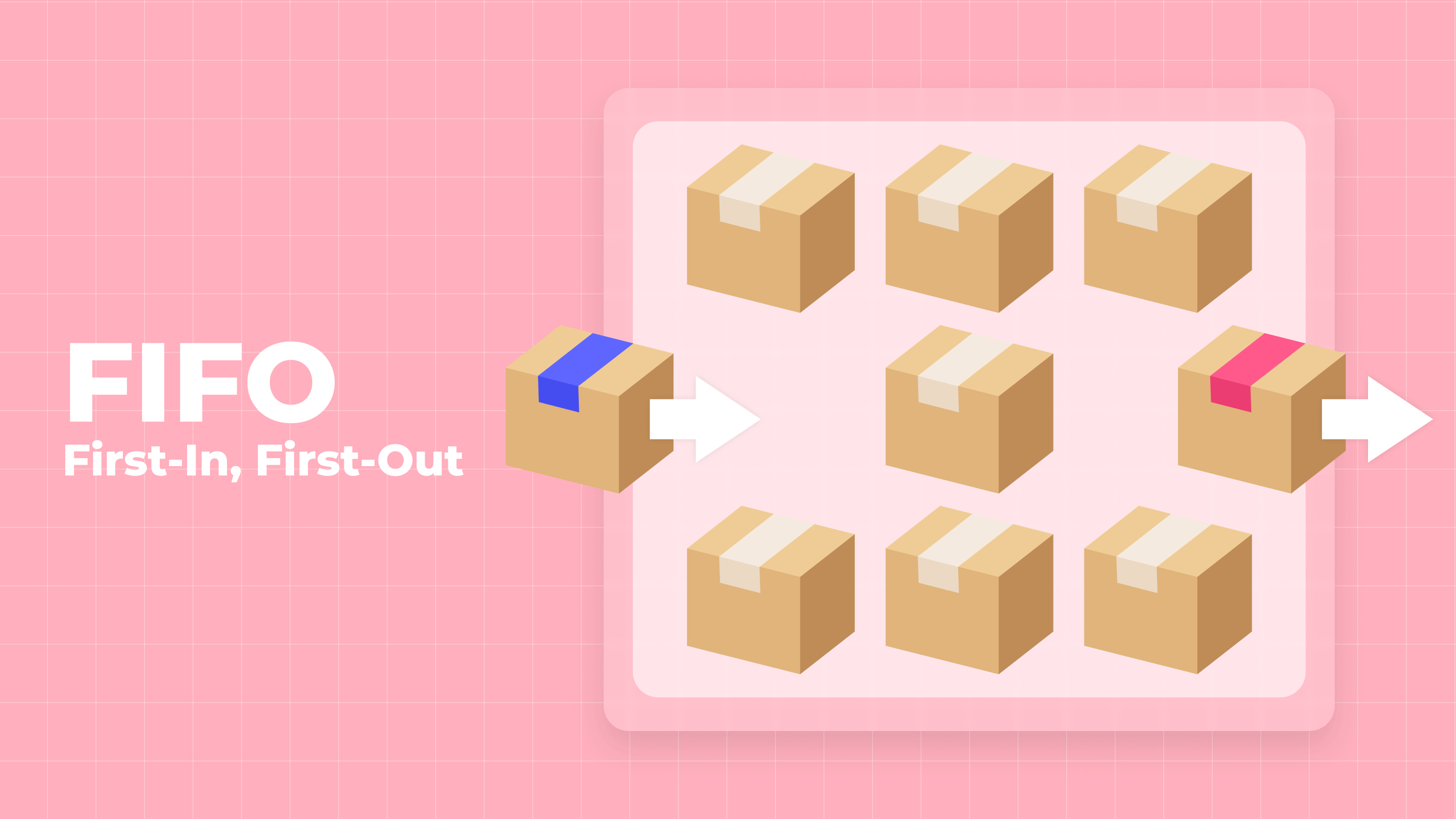

FIFO

La méthode du premier entré, premier sorti (FIFO) est probablement la méthode la plus populaire. Elle est intuitive, car les biens qui ont été achetés en premier et vendus en premier - cela est clair d'après le nom de la méthode. En comptabilité FIFO, il est facile de suivre combien a été dépensé pour l'accumulation de biens et leur entretien.

Si nous considérons cette méthode dans notre exemple, nous imaginons la situation suivante : vous avez convenu de recevoir de la crème pour les mains. Lundi, on vous a apporté une boîte avec un coût de chaque crème de 5,00 $. Mardi, une autre boîte vous a été apportée avec un coût de chaque crème de 5,00 $. Et mercredi, vous avez également reçu une autre boîte, mais le coût de chaque crème est déjà de 5,20 $. Et maintenant, vous commencez à vendre les crèmes qui sont arrivées le premier jour. De plus, vous vendez toutes les crèmes au coût de 5,00 $. Et le solde qui restera dans l'entrepôt, vous le comptabiliserez au coût de 5,20 $.

Avantages

- Le plus grand avantage de FIFO est sa simplicité, car il aligne les coûts avec le flux de trésorerie réel et le mouvement physique des biens dans l'entrepôt.

- Tous les stocks reportés de l'exercice précédent n'affectent pas le coût des biens vendus (COGS).

- La manipulation peut être évitée, car la méthode ne vous permet pas de sélectionner des biens à vendre, et contrôle que les premiers qui sont entrés dans l'entrepôt sont vendus en premier.

- Les coûts supplémentaires sont également pris en compte dans l'ordre, et donc les coûts engagés à la fin de la période n'affectent pas le revenu.

Inconvénients

- En économie, il est courant que les prix des produits augmentent progressivement avec le temps, avec des pics rapides occasionnels, en particulier pour les biens agricoles affectés par des conditions climatiques extrêmes.

- L'inflation affecte négativement les résultats de l'évaluation - ils deviennent inexacts.

- La méthode permet d'augmenter le profit, mais l'impôt augmente également, car il est calculé à partir du revenu.

- Les biens qui restent dans l'entrepôt se voient attribuer un coût plus élevé. À cause de cela, il peut y avoir des divergences entre les dépenses et les revenus dans les rapports Shopify.

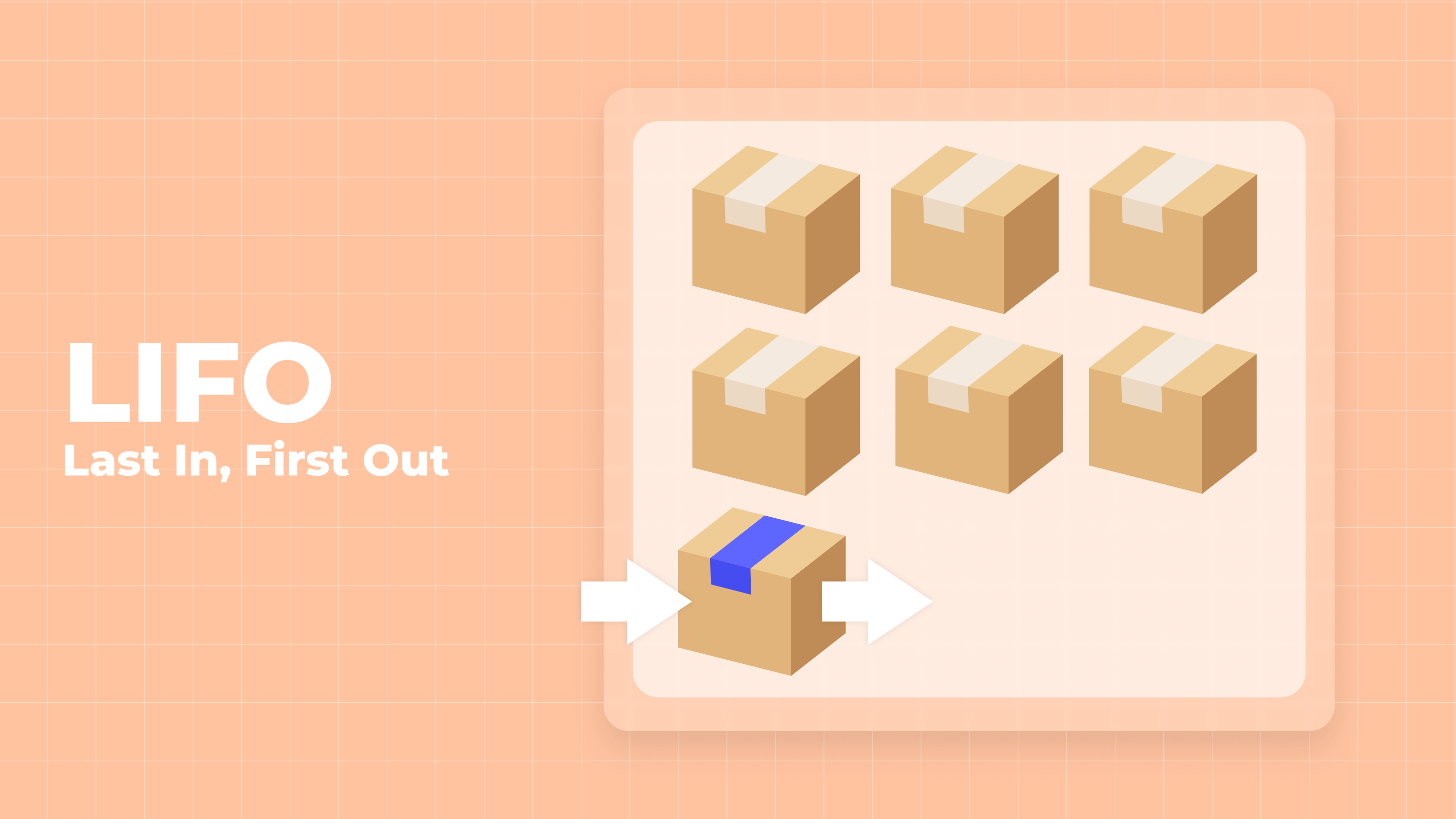

LIFO

Il est logique que la deuxième méthode que nous allons analyser soit l'opposée de la première. Cette méthode est appelée "dernier entré, premier sorti" (LIFO). Dans cette méthode, nous travaillons avec les stocks dans le sens inverse - les biens qui ont été achetés en dernier sont les premiers à être vendus.

Pour plus de commodité, nous prenons le même exemple : pendant trois jours, une boîte de crème pour les mains vous est livrée. Le coût de chaque crème le premier et le deuxième jour est de 5,00 $, et le troisième jour, le coût de chaque crème dans la boîte est de 5,20 $. Et si vous utilisez la méthode LIFO, alors vous vendrez d'abord les crèmes, apportées le troisième jour et avec un coût de 5,20 $. Et lors de l'évaluation des soldes, vous utiliserez le coût de 5,00 $.

Avantages

- Sans aucun doute, le premier avantage de cette méthode est de réduire l'impôt payé par l'entreprise, car le profit est moins élevé.

- Réduit la responsabilité de l'impôt sur le revenu pendant les périodes d'inflation.

- Minimise les amortissements d'inventaire.

- Facilite l'alignement des revenus avec les coûts.

- Il est très pratique à utiliser lorsque les coûts des matières premières et de la main-d'œuvre deviennent plus chers - cela permet de maximiser les profits.

Inconvénients

- Le plus grand inconvénient est que certains biens peuvent ne pas être vendus en raison de l'obsolescence morale et de la non-relevance.

- Si les produits se vendent lentement, il se peut qu'avec le temps, il n'y ait plus de place pour stocker de nouveaux produits.

- Utiliser cette méthode peut entraîner une perte si des biens non vendus restent dans l'entrepôt.

- Plus le temps passe, plus il sera difficile de gérer les biens en raison de l'augmentation de leur nombre.

- La comptabilité est plus difficile que lors de l'utilisation d'autres méthodes.

- Le stock final n'est pas précisément estimé.

- Cette méthode n'est pas courante en dehors des États-Unis.

- Pas efficace pour les magasins qui vendent des produits avec une courte durée de conservation.

WAC

Considérons également une méthode qui donne des résultats moyens, en comparant LIFO et FIFO. Elle est plus facile à calculer que LIFO, car il suffit de prendre le coût total des biens achetés et de le diviser par le nombre d'unités qui seront vendues pour obtenir le coût de tous les biens. Cela s'appelle le coût moyen pondéré.

Pour les calculs, prenons l'exemple précédent. Ajoutons un peu plus de données : lundi, il y avait 20 tubes de crème dans la boîte, mardi - 35, mercredi - 25 - un total de 80 tubes de crème. Cela signifie que vos calculs seront : COGS = (5,00 $ * 20 + 5,00 $ * 35 + 5,20 $ * 25) / 80 = 5,06 $. Les biens que vous vendez, et les stocks, auront un coût de cette manière.

Avantages

- Les coûts de service sont calculés de la même manière que la valeur mobilière des biens. Par conséquent, si vous ne pouvez pas suivre clairement les coûts supplémentaires, cette méthode sera idéale.

- L'estimation des réserves a une valeur moyenne et est la plus précise parmi les méthodes précédemment décrites.

- Il y a une normalisation des coûts pour tous les lots de stocks.

- Ne permet pas la manipulation des résultats.

- Vous permet de voir l'image la plus précise de la situation matérielle.

Inconvénients

- Elle ne montre pas toujours la direction exacte du mouvement des stocks.

- Il y a peu d'avantages fiscaux lors de l'utilisation de cette méthode.

- Valeur de profit moyenne.

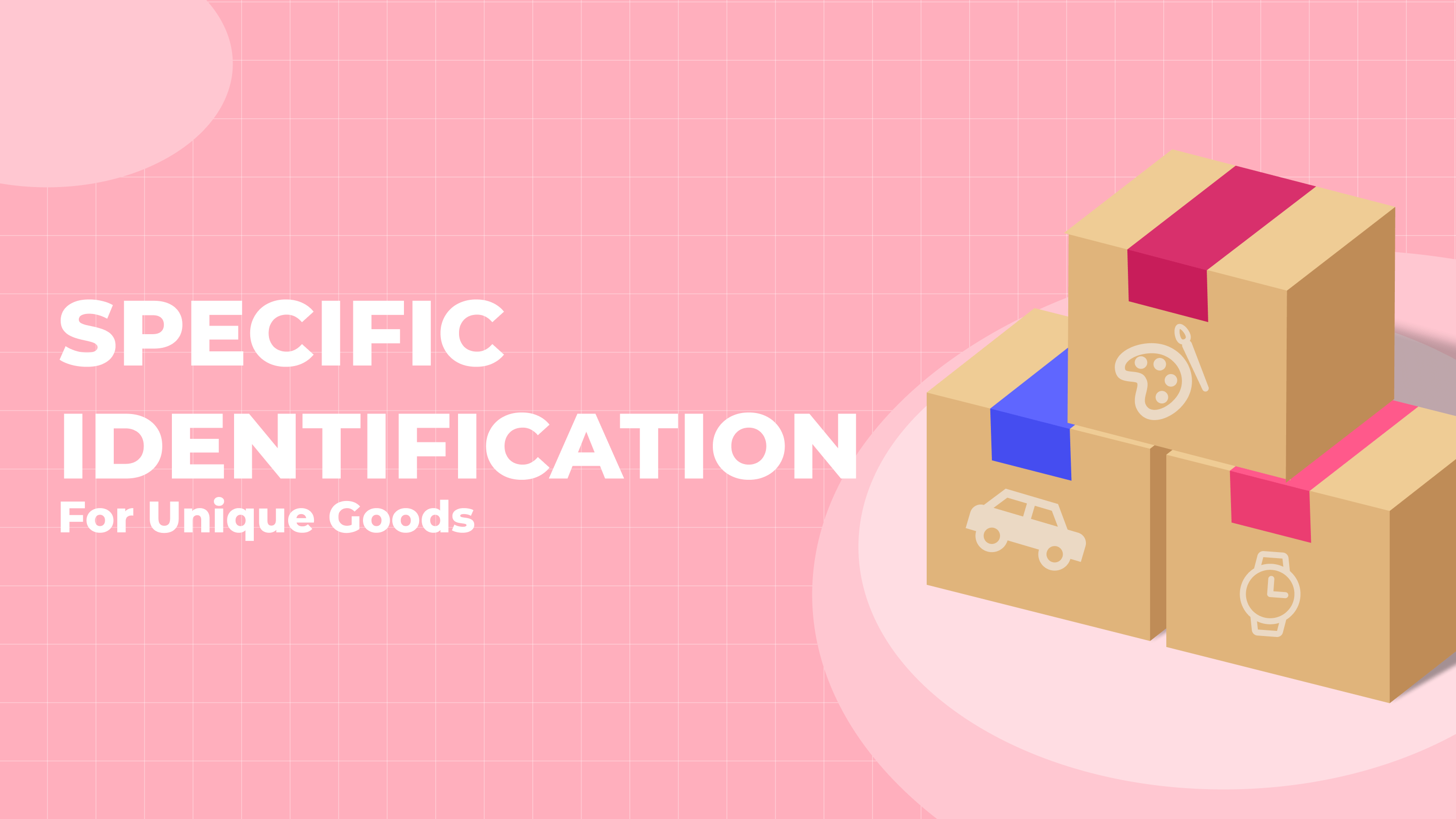

Identification spécifique

Les articles uniques nécessitent une méthode d'inventaire spéciale. Par conséquent, cette méthode est appelée identification spécifique. Elle n'est absolument pas similaire à FIFO et LIFO, car elle ne regroupe pas les produits, mais travaille avec chacun séparément - son prix et le coût du service supplémentaire sont inscrits sur le produit.

Il est clair que cette méthode est utilisée pour des biens coûteux, uniques ou rares. Et la méthode d'identification spécifique permet de suivre le mouvement de chaque produit dans l'entrepôt séparément à l'aide de numéros de série, de dates de réception ou d'étiquettes RFID.

Il n'est pas nécessaire de donner un exemple de calcul par cette méthode. Et donc, il est clair que si l'horloge antique coûtait 10 000 $, le coût de son entretien est de 1 000 $. Le coût de ce produit particulier à l'échelle est de 11 000 $. Le coût de tous les autres objets est calculé de la même manière. Pour obtenir le résultat total, il suffit d'ajouter toutes les valeurs reçues.

Avantages

- Facilite le calcul facile de l'inventaire final.

- Tous les calculs sont effectués manuellement, donc c'est probablement la méthode la plus précise pour déterminer l'évaluation de l'inventaire.

- Contraste clairement les dépenses réelles et les revenus reçus.

Inconvénients

- En raison de la haute valeur des biens, il peut y avoir des manipulations injustes avec leur valeur et leurs revenus.

- Beaucoup d'efforts et de temps doivent être consacrés à des calculs manuels détaillés.

Comment l'inventaire est-il évalué ?

FIFO

C'est ainsi que la formule pour calculer le coût de l'inventaire selon la méthode FIFO ressemble :

Coût de l'inventaire le plus ancien * quantité d'inventaire vendu

Considérons comment le calcul se présentera dans la pratique, en utilisant notre exemple précédent concernant une boutique de cosmétiques de soins. Supposons que vous estimiez l'inventaire pour le T1. Vous avez un approvisionnement initial de 500 $ de crème pour les mains. Vous avez effectué les achats suivants entre janvier et mars :

| Mois | Coût par unité | Quantité |

| Janvier | 5,00 $ | 20 |

| Février | 5,00 $ | 35 |

| Juin | 5,20 $ | 25 |

Un total de 80 tubes de crème pour les mains ont été achetés pour un coût total de 405 $. À la fin du trimestre, votre Rapport de ventes Shopify indique que 25 pots de crème ont été vendus au premier trimestre.

Étant donné que vous avez initialement acheté les pots pour 5,00 $, votre calcul de COGS serait de 5,00 $ x 25 = 125 $.

Donc, en utilisant FIFO, votre estimation de l'inventaire final serait : Inventaire initial (500 $) + Nouveaux achats (405 $) - Coût (125 $) = 780 $.

LIFO

Utiliser la méthode LIFO implique d'utiliser la formule suivante :

Coût de l'inventaire récent * quantité d'inventaire vendu

En utilisant le même exemple que ci-dessus, imaginons que vous utilisez LIFO pour déterminer le coût de l'inventaire. Le coût de la crème pour les mains a augmenté au cours de 3 mois, comme on peut le voir dans la colonne Coût unitaire.

Vous calculeriez le COGS à 5,20 $ par pot car ces crèmes ont été vendues le plus récemment. Le résultat est COGS = 5,20 $ * 25 = 130 $.

Le calcul de l'évaluation des stocks est le suivant : Inventaire initial (500 $) + Nouveaux achats (405 $) - COGS (130 $) = 775 $.

WAC

Pour calculer le coût de l'inventaire selon la méthode WAC, vous devez utiliser la formule suivante :

Coût des biens disponibles à la vente / nombre total d'unités en inventaire

En décrivant la méthode WAC elle-même, il a été écrit en détail comment le coût est calculé lors de l'utilisation de cette méthode. C'est pourquoi nous pouvons utiliser ces calculs maintenant : le coût de chaque unité sera de 5,06 $, donc le coût de tous les biens vendus sera égal à 5,06 $ * 25 = 126,5 $.

En conséquence, la valeur de l'inventaire sera la suivante : Inventaire initial (500 $) + Nouveaux achats (405 $) - COGS (126,5 $) = 778,5 $.

Avant de passer à la description de la méthode d'identification spécifique, comparons les résultats obtenus après le calcul du coût des stocks selon les méthodes précédentes :

- FIFO - 780 $

- LIFO - 775 $

- WAC - 778,5 $

Comme nous pouvons le voir, la théorie a été confirmée par la pratique.

Identification spécifique

Cette méthode est utilisée pour chaque produit séparément. Par conséquent, un coût spécifique est calculé pour chaque produit. Supposons qu'en février, vous aviez des biens d'une valeur de 11 000 $ au début du mois. Au cours du mois, vous avez acheté 3 tableaux pour 5 000 $ chacun, pour un total de 15 000 $. À la fin du mois, vous avez calculé que les coûts d'entretien de ces tableaux étaient de 6 000 $, et deux d'entre eux ont été vendus.

Il est clair que le coût de chaque tableau est de 5 000 $. Par conséquent, le coût de l'inventaire sera calculé comme suit : Inventaire initial (1 100 $) + Nouveaux achats (15 000 $) - COGS (10 000 $) - coûts associés (6 000 $) = 10 000 $.

Pourquoi l'évaluation des stocks est-elle importante dans le reporting financier ?

Après avoir examiné comment différentes méthodes d'évaluation de l'inventaire affectent la tarification et la gestion des stocks, il convient d'analyser comment elles affectent le reporting financier. Dans ce cas, il y a une différence - le choix de la méthode sera influencé par l'emplacement de votre entreprise. Plus précisément, il est important dans quel pays vous faites votre reporting.

Selon les Normes Internationales d'Information Financière (IFRS), il est interdit d'utiliser les méthodes LIFO pour l'évaluation des stocks. Cependant, la loi américaine est plus flexible à cet égard, donc selon les Principes Comptables Généralement Acceptés aux États-Unis (GAAP), vous pourrez utiliser LIFO pour l'évaluation des stocks. En conséquence, si vous faites votre reporting en dehors des États-Unis, il est le plus pratique d'utiliser les méthodes FIFO ou WAC.

En gros, les valeurs de certains indicateurs changeront dans le reporting. Cela dépend de la méthode que vous choisissez, car elles affectent le montant du bénéfice brut, le montant du fonds de roulement et le montant de l'impôt que vous souhaitez percevoir. En fonction de ce qui est le plus important pour vous, vous choisirez la méthode d'évaluation de l'inventaire. Voici comment les méthodes les affectent :

- FIFO fournit un bénéfice brut élevé, mais en même temps des paiements d'impôts plus élevés par rapport aux autres méthodes.

- LIFO donne le bénéfice brut le plus bas des autres méthodes, de plus, en utilisant LIFO, vous paierez les impôts les plus bas par rapport aux autres méthodes.

- Lors de l'utilisation de WAC, vous obtiendrez des valeurs moyennes de tous les indicateurs.

- La condition financière est mieux vue lors de l'utilisation de l'identification spécifique, car nous obtenons les résultats d'évaluation les plus précis. Mais en même temps, il est facile de manipuler le revenu net avec son aide.

Comment choisir la bonne méthode d'évaluation des stocks parmi les autres ?

Il n'existe pas de critères ou de règles exacts qui indiqueraient sans équivoque quelle méthode est la meilleure pour vous. Chacune d'elles a ses avantages et ses inconvénients, et vous, en tant que propriétaire de boutique, devez décider quels avantages peuvent surmonter les inconvénients existants, en tenant compte de votre situation individuelle.

Nous pouvons seulement former plus précisément cette liste des "pour" et "contre" de chaque méthode et suggérer quels critères devraient être plus attentivement pris en compte. Si nous analysons les quatre méthodes ensemble, il convient de dire que :

- Chaque méthode produit un revenu brut différent : FIFO est le plus élevé, WAC est moyen, et LIFO est le plus bas. Mais en même temps, lors de l'utilisation de FIFO, vous paierez plus d'impôts que pour toutes les autres méthodes.

- La simplicité évidente des calculs rend FIFO la méthode la plus populaire, mais avec une forte inflation, les résultats peuvent être inexacts. Et LIFO combine les revenus récents avec les dépenses récentes, ce qui évite les effets de l'inflation.

- LIFO ne reflète très souvent pas l'image exacte des mouvements de stocks, tandis que FIFO, au contraire, permet de la voir avec précision.

Lors du choix d'une méthode, vous devez particulièrement prêter attention aux caractéristiques suivantes :

- Les produits que vous vendez. Le premier rôle dans le choix d'une méthode est joué par la date d'expiration des produits. Si elle est limitée, alors LIFO et l'identification spécifique ne sont définitivement pas votre option.

- Le pays dans lequel vous déposez et payez des impôts. Par exemple, la méthode LIFO est autorisée aux États-Unis selon les Principes Comptables Généralement Acceptés (GAAP), mais interdite par les Normes Internationales d'Information Financière (IFRS). C'est-à-dire que vous pouvez utiliser LIFO uniquement sur le territoire des États-Unis.

- Coûts de maintenance de l'inventaire. Ce point est indiqué pour une raison, car le résultat prend en compte non seulement les biens eux-mêmes, mais aussi combien cela a coûté de les maintenir. Dans le cas où les coûts supplémentaires augmentent, LIFO aidera à augmenter le coût de l'inventaire lui-même, et donc il est plus rentable d'utiliser cette méthode dans cette situation. Et FIFO est plus approprié à utiliser dans le cas inverse - lorsque les coûts d'inventaire diminuent.

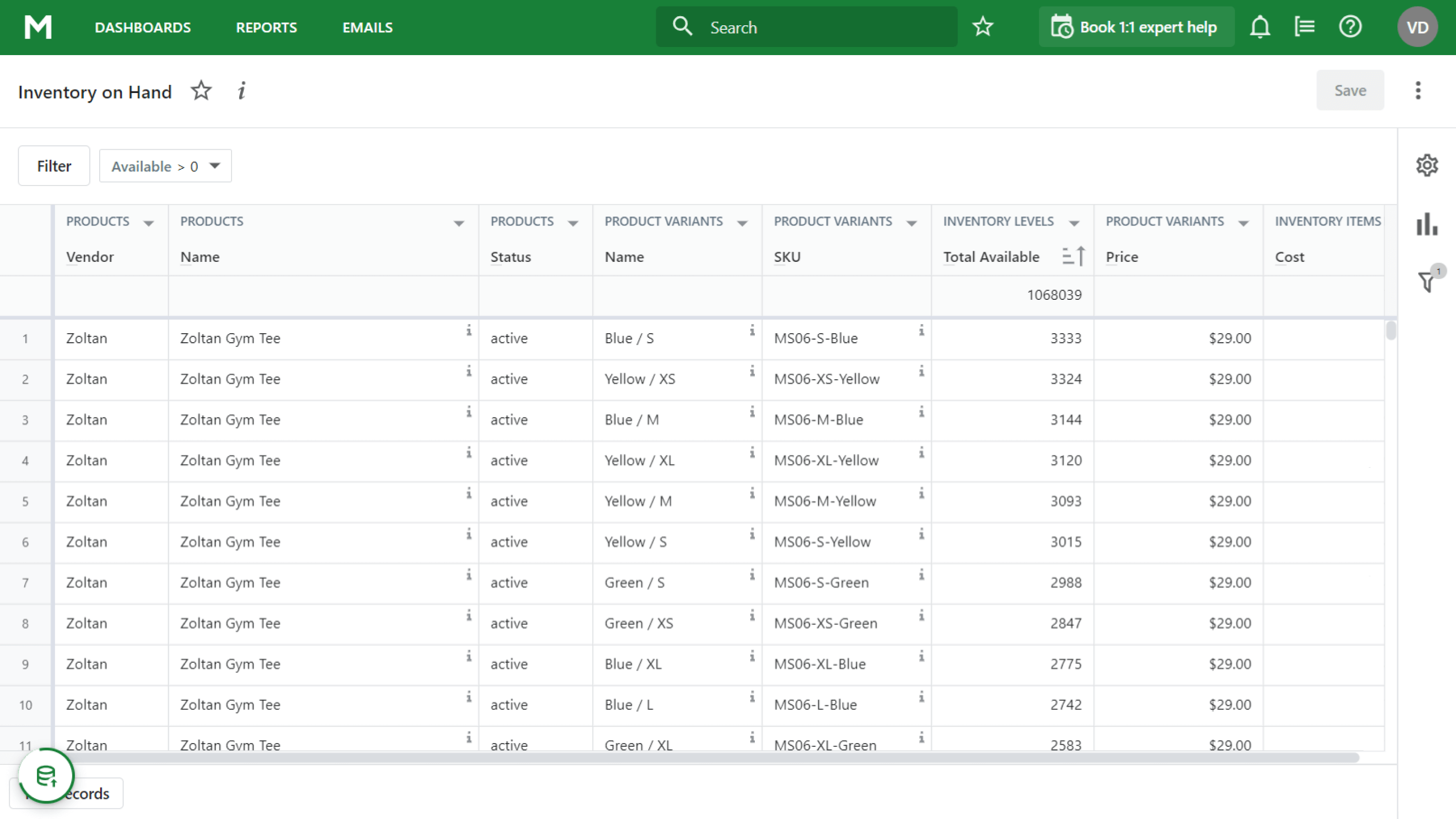

Comment Mipler peut-il aider ?

Lors de l'évaluation de vos réserves, Mipler en fait sa principale tâche de fournir des données fiables. Le Rapport d'inventaire disponible Shopify est pratique car il affiche l'image actuelle de l'inventaire, ainsi que tous les articles pour le mois dont vous avez besoin. En utilisant ces données, vous pouvez facilement effectuer les calculs nécessaires.

Conclusion

Eh bien, nous sommes heureux que vous ayez lu cet article long et informatif jusqu'à la fin. Comme vous pouvez le voir, l'évaluation des stocks est une tâche chronophage, mais les méthodes existantes aident à faciliter le processus. Bien sûr, vous devez choisir en fonction des problèmes qui doivent être résolus en premier, car vous avez vu que chaque méthode aide dans une situation et nuit dans une autre.