Als Besitzer eines Online-Shops haben Sie sich wahrscheinlich mehr als einmal die Frage gestellt: Wie kann ich die Gewinne in der Zukunft steigern? Aber es ist schwierig, die Zukunft zu planen, ohne die Vergangenheit zu kennen. Die Vergangenheit für einen Online-Shop ist nicht nur die Verkaufsstatistik, sondern auch das, was über einen bestimmten Zeitraum nicht verkauft werden konnte.

Die Dinge, die nicht verkauft werden konnten, sind Ihr Lagerbestand und ... Ihr größtes Vermögen. Und das ist nicht im übertragenen Sinne gemeint. Auf offizieller Ebene wird der Wert der Bestände in den Berichten als Umlaufvermögen bezeichnet. Daher ist der Lagerbestand sowohl die Vergangenheit als auch die Zukunft Ihres Shops. Und die Bewertung des Lagerbestands hilft, zuverlässige Daten für die Neubewertung der Lager- und Managementstrategie zu erhalten.

In diesem Artikel werden wir die Frage beantworten: Was ist die Lagerbewertung? Wozu dient die Neubewertung der Bestände? Wie kann man sie ohne Komplikationen umsetzen? Was ist der Nutzen dieses Prozesses und warum benötigt Ihr Shop ihn überhaupt? Und einige andere.

Antworten auf diese Fragen werden für Sie als Shop-Besitzer wertvoll sein. Sie helfen, zu analysieren und zu verstehen:

- Welche Produkte sollten gefördert werden?

- Welche bringen nicht den erwarteten Gewinn?

- Wie soll in Zukunft mit den Beständen umgegangen werden?

Darüber hinaus sind Besteuerung, Rentabilität Ihres Unternehmens, Lagerhaltung, Preisgestaltung und zukünftige Risiken sehr eng mit Ihren Entscheidungen im Lagerbestandsmanagement verbunden. Und die korrekte Bewertung des Lagerbestands ist der Schlüssel zu ihrem erfolgreichen Management.

Was ist die Lagerbewertung?

Die Lagerbewertung kann sowohl als Prozess als auch als Ergebnis betrachtet werden. Im ersten Fall handelt es sich um eine Berechnung der Kosten der Waren, die über einen bestimmten Zeitraum nicht verkauft wurden, unter Berücksichtigung zusätzlicher Kosten für den Erwerb oder die Herstellung des Produkts, einschließlich Transport, Handhabung, Lagerung, Versicherung und anderer Kosten.

Wenn Sie den Lagerbestand aus der zweiten Perspektive betrachten, dann ist dies ein bestimmter Betrag - der Wert Ihrer Bestände. Wir haben ihn nach einer Bewertung oder Prüfung Ihrer Lager erhalten. In der Regel werden Bestände von Werten immer noch aus der ersten Perspektive wahrgenommen, daher werden wir sie in diesem Artikel als Prozess betrachten.

Bedeutung der Lagerbewertung

Die Definition ist komplex und verwirrend, daher werden wir sie aufschlüsseln und erklären. Wir betrachten die Lagerbewertung als einen Prozess, während dessen wir den Wert aller Produkte berechnen, die am Ende des Berichtsmonats/Quartals/Jahres verbleiben. Und nicht nur der Selbstkostenpreis der Waren multipliziert mit ihrer Menge ist wichtig, sondern auch andere Kosten, die während der Lagerung dieser Waren im Lager entstanden sind.

Damit das Konzept der Bewertung kein abstraktes Konzept bleibt, haben wir aufgelistet, welche anderen Kosten hinzukommen:

- Direkte Arbeitskosten für die Arbeit von Mitarbeitern, die die Bestände betreut haben, z. B. ein Sortierer, ein Verpacker. Darüber hinaus werden Steuern, Versicherungen, Rentenzahlungen berücksichtigt. ABER nur das, was mit der Bezahlung von Arbeitskräften für die Wartung des Lagers oder der Waren im Lager zu tun hat.

- Direkte Materialien sind Materialien, die zur Lagerung, Verpackung oder Produktion von Waren verwendet werden. Darüber hinaus wird die gute Nachricht sein, dass defekte, beschädigte, verworfene Materialien und Abfälle ebenfalls berücksichtigt werden. Direkte Materialien können Kisten, Verpackungsfolie und Regale zur Lagerung umfassen.

- Fabrikgemeinkosten. Sie entstanden im Prozess der Verarbeitung und Lagerung von Waren. Neben Miete, Nebenkosten, Sicherheit, Versicherung, gekauften Werkzeugen werden auch Reparaturen und der Austausch von Eigentum während dieses Zeitraums berücksichtigt. Darüber hinaus werden die Löhne der Mitarbeiter, die die Lager betreuen, berücksichtigt.

- Fracht - die Kosten für die Lieferung von Waren oder Rohstoffen an ein Unternehmen oder Lager.

- Handhabung - Ausgaben für die Vorbereitung von Produkten für den Versand: Kiste, Verpackung, Materialien für Branding, Bezahlung für die Arbeit zum Verpacken von Waren, Laden. Praktisch alles, was das fertige Produkt für den Versand vorbereitet.

- Einfuhrzoll ist der Zoll, den Sie bezahlt haben, um die Waren ins Lager zu bringen.

Verwandte Berichte erkunden

Zweck der Lagerbewertung

Jede Handlung hat einen Zweck, warum diese Handlung stattfindet. Dies ist keine philosophische Aussage, insbesondere wenn es um Geschäfte geht. Es gibt auch einen Grund, warum Sie Ihren Lagerbestand bewerten sollten. Die Aspekte, die vom Bewertungsergebnis betroffen sind, ermöglichen ein besseres Verständnis des Wertes dieses Prozesses.

Sie werden überrascht sein, wie viele Bereiche des Geschäfts davon abhängen, wie Sie Ihren Lagerbestand bewerten. Lassen Sie uns jeden Punkt betrachten:

- Vor allem ist dies die Produktkosten. Sie hängen direkt davon ab, wie Sie Ihre Bestände bewerten.

- Es ist logisch, dass der Preis der Waren je nach Selbstkostenpreis variiert. Daher wirkt sich die Lagerbewertung auch auf die Preisgestaltung in Ihrem Shop aus.

- Berichterstattung. Da Ihr Umlaufvermögen in den Berichten angezeigt wird, hängt die Berichterstattung auch von den Ergebnissen der Bewertung ab.

- Und natürlich, wenn sich Ihre Berichterstattung ändert, ändern sich auch die Steuern, die Sie zahlen.

- Darüber hinaus ist die Größe Ihrer Vermögenswerte eine Möglichkeit, die Effizienz des Unternehmens zu bewerten. Ja, natürlich, laut Logik hängen Bestände von der Effizienz ab und nicht umgekehrt. Aber Lagerbewertungen ermöglichen es Ihnen zu sehen, wie effektiv der Shop, sein Lagerbestand und der Verkauf verwaltet werden.

- Darlehen. Sie sind ein erfahrener Unternehmer, daher verstehen Sie, dass derjenige, der das Darlehen gewährt, immer darauf achtet, ob das Unternehmen es zurückzahlen kann. Am einfachsten lässt sich das verstehen, indem man den Lagerbestand des Unternehmens bewertet.

- Und natürlich, wenn Gläubiger auf die Lagerbewertung achten, werden Investoren definitiv auch darauf achten.

Aus den Bereichen, die von den Ergebnissen der Berechnungen betroffen sind, kann geschlossen werden, dass das Ziel in erster Linie darin besteht, ein klares Bild der finanziellen Situation zu erhalten. Dies ist ein globales Ziel, aber genau dieser Prozess hilft, klar zu sehen, ob das Unternehmen über ein finanzielles Polster und Entwicklungspotenzial verfügt.

Welche Methoden der Lagerbewertung gibt es?

Wenn es ausreichen würde, die Waren zu bewerten, indem man den Selbstkostenpreis der Waren mit ihrer Menge multipliziert, würden wir dieses Thema nicht ansprechen. Es gibt mehrere Nuancen, die berücksichtigt werden müssen, damit Sie das richtige Ergebnis erhalten:

- Die Kosten der Produkte, die Sie zur Lagerung kaufen, ändern sich im Laufe der Zeit. Die Lagerbewertung wird nicht mit jedem Kauf durchgeführt, sondern am Ende des Berichtszeitraums. Und Preisänderungen müssen berücksichtigt werden, damit die Ergebnisse zuverlässig sind.

- Die Kosten zusätzlicher Materialien werden ebenfalls berücksichtigt, was die Berechnungen kompliziert und besondere Aufmerksamkeit erfordert.

Preisänderungen treten ständig auf, und um sie zu berücksichtigen, bieten verschiedene Methoden unterschiedliche Ansätze zur Lagerbewertung.

Es gibt viele Methoden, aber wir werden nur vier betrachten. Sie sind die verständlichsten, am einfachsten anzuwenden und decken den breitesten Bereich von Geschäftsbedürfnissen ab. Höchstwahrscheinlich wurde eine davon bereits verwendet, aber man wusste es nicht. Auch welche Art von Produkten Sie verkaufen, wird helfen zu bestimmen, welche Methoden für Sie geeignet sind und welche nicht.

Top-Methoden zur Lagerbewertung

Wie bereits erwähnt, gibt es vier Methoden zur Bewertung Ihres Lagerbestands:

- FIFO - First in first out

- LIFO - Last in first out

- WAC - Weighted average cost

- Specific identification

Lassen Sie uns also entdecken, wie diese Methoden funktionieren und wie die Vor- und Nachteile Ihren Shop beeinflussen werden.

Um es Ihnen klarer zu machen, nehmen wir als Beispiel einen Online-Shop, der Hautpflegekosmetik verkauft. Anhand dieses Beispiels werden wir alle Methoden betrachten und analysieren.

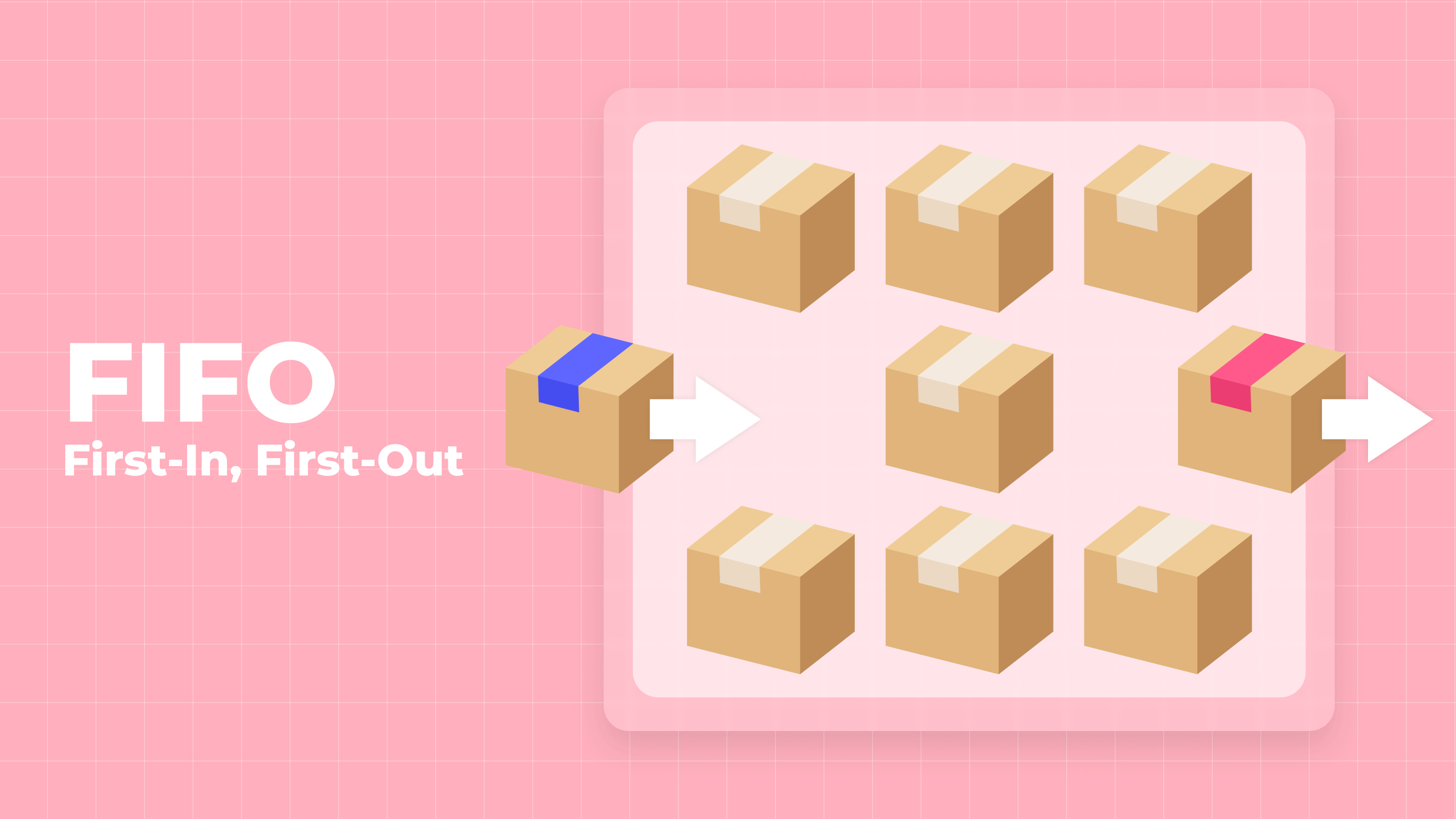

FIFO

Die First-in, First-out (FIFO)-Methode ist wahrscheinlich die beliebteste Methode. Sie ist intuitiv, denn die Waren, die zuerst gekauft und zuerst verkauft wurden - das ist aus dem Namen der Methode klar. In der FIFO-Buchhaltung ist es einfach nachzuvollziehen, wie viel für die Lagerung und Pflege der Waren ausgegeben wurde.

Wenn wir diese Methode in unserem Beispiel betrachten, stellen wir uns folgende Situation vor: Sie haben sich darauf geeinigt, dass Ihnen Handcreme geliefert wird. Am Montag wurde Ihnen eine Kiste mit einem Preis von jeweils ,00 gebracht. Am Dienstag wurde Ihnen eine weitere Kiste mit einem Preis von jeweils ,00 gebracht. Und am Mittwoch erhielten Sie ebenfalls eine weitere Kiste, aber der Preis jeder Creme beträgt bereits ,20. Und jetzt beginnen Sie, die Cremes zu verkaufen, die am ersten Tag angekommen sind. Darüber hinaus verkaufen Sie alle Cremes zum Preis von ,00. Und den Bestand, der im Lager verbleibt, zählen Sie zum Preis von ,20.

Vorteile

- Der größte Vorteil von FIFO ist seine Einfachheit, da es die Kosten mit dem tatsächlichen Cashflow und der physischen Bewegung der Waren im Lager in Einklang bringt.

- Jeder Lagerbestand, der aus dem vorherigen Geschäftsjahr übertragen wird, hat keinen Einfluss auf die Kosten der verkauften Waren (COGS).

- Manipulationen können vermieden werden, da die Methode nicht zulässt, dass Waren für den Verkauf ausgewählt werden, und kontrolliert, dass die ersten, die ins Lager kamen, zuerst verkauft werden.

- Zusätzliche Kosten werden ebenfalls in der Reihenfolge berücksichtigt, und daher haben die am Ende anfallenden Kosten keinen Einfluss auf das Einkommen.

Nachteile

- In der Wirtschaft ist es üblich, dass die Produktpreise im Laufe der Zeit allmählich steigen, mit gelegentlichen schnellen Anstiegen, insbesondere bei landwirtschaftlichen Gütern, die von extremen Wetter- und Klimabedingungen betroffen sind.

- Inflation wirkt sich negativ auf die Bewertungsergebnisse aus - sie werden ungenau.

- Die Methode ermöglicht es, den Gewinn zu steigern, aber die Steuer steigt ebenfalls, da sie auf dem Einkommen berechnet wird.

- Die Waren, die im Lager verbleiben, werden zu einem höheren Selbstkostenpreis zugewiesen. Dadurch kann es zu Diskrepanzen zwischen Ausgaben und Einkommen in den Shopify-Berichten kommen.

LIFO

Es ist logisch, dass die zweite Methode, die wir analysieren werden, das Gegenteil der ersten ist. Diese Methode wird als "Last in, First out" (LIFO) bezeichnet. Bei dieser Methode arbeiten wir mit Beständen in umgekehrter Richtung - die zuletzt gekauften Waren sind die ersten, die verkauft werden.

Zur Vereinfachung nehmen wir dasselbe Beispiel: Innerhalb von drei Tagen wird Ihnen eine Kiste Handcreme geliefert. Der Preis jeder Creme beträgt am ersten und zweiten Tag ,00, und am dritten Tag beträgt der Preis jeder Creme in der Kiste ,20. Und wenn Sie die LIFO-Methode verwenden, verkaufen Sie zuerst die Cremes, die am dritten Tag geliefert wurden und einen Selbstkostenpreis von ,20 haben. Und bei der Bewertung der Bestände verwenden Sie den Preis von ,00.

Vorteile

- Unbestreitbar ist der erste Vorteil dieser Methode die Senkung der vom Unternehmen gezahlten Steuer, da der Gewinn geringer ist.

- Reduziert die Einkommensteuerverpflichtung in inflationsbedingten Perioden.

- Minimiert Lagerabschreibungen.

- Erleichtert die Angleichung von Einnahmen und Kosten.

- Es ist sehr praktisch, wenn die Kosten für Rohstoffe und Arbeitskräfte steigen - es ermöglicht, die Gewinne zu maximieren.

Nachteile

- Der größte Nachteil ist, dass einige Waren aufgrund moralischer Veralterung und Irrelevanz möglicherweise nicht verkauft werden.

- Wenn Produkte langsam verkauft werden, kann es im Laufe der Zeit passieren, dass kein Platz mehr vorhanden ist, um neue Produkte zu lagern.

- Die Verwendung dieser Methode kann zu einem Verlust führen, wenn unverkaufte Waren im Lager verbleiben.

- Je weiter es geht, desto schwieriger wird es, die Waren aufgrund ihrer Anzahl zu betreuen.

- Die Buchhaltung ist schwieriger als bei anderen Methoden.

- Der endgültige Bestand wird nicht genau geschätzt.

- Diese Methode ist außerhalb der Vereinigten Staaten nicht verbreitet.

- Nicht effektiv für Geschäfte, die Produkte mit kurzer Haltbarkeit verkaufen.

WAC

Betrachten Sie auch eine Methode, die durchschnittliche Ergebnisse liefert, im Vergleich zu LIFO und FIFO. Sie ist einfacher zu berechnen als LIFO, da es ausreicht, die Gesamtkosten der gekauften Waren zu nehmen und durch die Anzahl der Einheiten, die verkauft werden, zu teilen, um die Kosten aller Waren zu erhalten. Dies wird als gewichteter Durchschnitt bezeichnet.

Für die Berechnungen nehmen wir das vorherige Beispiel. Fügen wir ein wenig mehr Daten hinzu: Am Montag waren 20 Tuben Creme in der Kiste, am Dienstag - 35, am Mittwoch - 25 - insgesamt 80 Tuben Creme. Das bedeutet, dass Ihre Berechnungen wie folgt aussehen werden: COGS = (,00*20 + ,00*35 + ,20*25)/80 = ,06. Die Waren, die Sie verkaufen, und die Bestände werden diesen Selbstkostenpreis haben.

Vorteile

- Die Servicekosten werden auf die gleiche Weise berechnet wie der mobi-Wert der Waren. Daher wird diese Methode ideal sein, wenn Sie die zusätzlichen Kosten nicht klar nachverfolgen können.

- Die Schätzung des Bestands hat einen durchschnittlichen Wert und ist die genaueste unter den zuvor beschriebenen Methoden.

- Es gibt eine Kostenstandardisierung für alle Lagerpartien.

- Erlaubt keine Manipulation der Ergebnisse.

- Ermöglicht es, das genaueste Bild der materiellen Situation zu sehen.

Nachteile

- Es zeigt nicht immer die genaue Richtung der Bestandsbewegungen.

- Es gibt nur wenige steuerliche Vorteile bei der Verwendung dieser Methode.

- Durchschnittlicher Gewinnwert.

Specific identification

Einzigartige Artikel erfordern eine spezielle Lagerbewertungsmethode. Daher wird diese Methode spezifische Identifizierung genannt. Sie ähnelt absolut nicht FIFO und LIFO, da sie Produkte nicht gruppiert, sondern mit jedem einzelnen separat arbeitet - sein Preis und die Kosten für zusätzliche Dienstleistungen sind auf dem Produkt vermerkt.

Es ist klar, dass diese Methode für teure, einzigartige oder seltene Waren verwendet wird. Und die Methode der spezifischen Identifizierung ermöglicht es, die Bewegung jedes Produkts im Lager separat mithilfe von Seriennummern, Empfangsdatum oder RFID-Tags zu verfolgen.

Es ist nicht notwendig, ein Beispiel für die Berechnung mit dieser Methode zu geben. Und so ist klar, dass, wenn die antike Uhr .000 gekostet hat, die Kosten für ihre Wartung .000 betragen. Die Kosten dieses speziellen Produkts auf der Skala betragen .000. Die Kosten aller anderen Objekte werden auf die gleiche Weise berechnet. Um das Gesamtergebnis zu erhalten, müssen Sie nur alle erhaltenen Werte addieren.

Vorteile

- Erleichtert die einfache Berechnung des Endbestands.

- Alle Berechnungen werden manuell durchgeführt, daher ist dies wahrscheinlich die genaueste Methode zur Bestimmung der Lagerbewertung.

- Kontrastiert klar die realen Ausgaben und die erhaltenen Einnahmen.

Nachteile

- Aufgrund des hohen Wertes der Waren kann es zu unfairen Manipulationen mit ihrem Wert und Einkommen kommen.

- Es muss viel Aufwand und Zeit in detaillierte manuelle Berechnungen investiert werden.

Wie wird der Lagerbestand bewertet?

FIFO

So sieht die Formel zur Berechnung der Kosten des Lagerbestands nach der FIFO-Methode aus:

Kosten des ältesten Lagerbestands * Menge des verkauften Lagerbestands

Betrachten wir, wie die Berechnung in der Praxis aussehen wird, anhand unseres vorherigen Beispiels über einen Shop für Pflegekosmetik. Angenommen, Sie bewerten den Lagerbestand für Q1. Sie haben einen Anfangsbestand von 0 für Handcreme. Sie haben zwischen Januar und März die folgenden Einkäufe getätigt:

| Monat | Kosten pro Einheit | Menge |

| Januar | ,00 | 20 |

| Februar | ,00 | 35 |

| Juni | ,20 | 25 |

Insgesamt wurden 80 Tuben Handcreme zu Gesamtkosten von 5 gekauft. Am Ende des Quartals zeigt Ihr Shopify Verkaufsbericht, dass im ersten Quartal 25 Töpfe Creme verkauft wurden.

Da Sie die Töpfe ursprünglich für ,00 gekauft haben, würde Ihre COGS-Berechnung ,00 x 25 = 5 betragen.

Also, unter Verwendung von FIFO würde Ihre Schätzung des Endbestands wie folgt aussehen: Anfangsbestand (0) + Neue Einkäufe (5) - Kosten (5) = 0.

LIFO

Die Verwendung der LIFO-Methode beinhaltet die Verwendung der folgenden Formel:

Kosten des neuesten Lagerbestands * Menge des verkauften Lagerbestands

Verwenden wir dasselbe Beispiel wie oben, stellen wir uns vor, dass Sie LIFO verwenden, um die Kosten des Lagerbestands zu bestimmen. Die Kosten der Handcreme sind über 3 Monate gestiegen, wie in der Spalte Kosten pro Einheit zu sehen ist.

Sie würden die COGS bei ,20 pro Töpfchen berechnen, da diese Cremes zuletzt verkauft wurden. Das Ergebnis ist COGS = ,20 * 25 = 0.

Die Berechnung der Lagerbewertung sieht wie folgt aus: Anfangsbestand (0) + Neue Einkäufe (5) - COGS (0) = 5.

WAC

Um die Kosten des Lagerbestands nach der WAC-Methode zu berechnen, sollten Sie die folgende Formel verwenden:

Kosten der zum Verkauf verfügbaren Waren / Gesamtanzahl der Einheiten im Lager

Bei der Beschreibung der WAC-Methode selbst wurde detailliert beschrieben, wie die Kosten bei der Verwendung dieser Methode berechnet werden. Deshalb können wir diese Berechnungen jetzt verwenden: Die Kosten jeder Einheit betragen ,06, sodass die Kosten aller verkauften Waren ,06 * 25 = 6,5 betragen.

Infolgedessen wird der Lagerwert wie folgt aussehen: Anfangsbestand (0) + Neue Einkäufe (5) - COGS (6,5) = 8,5.

Bevor wir zur Beschreibung der spezifischen Identifizierungsmethode übergehen, lassen Sie uns die Ergebnisse vergleichen, die nach der Berechnung der Kosten der Bestände gemäß den vorherigen Methoden erzielt wurden:

- FIFO - 0

- LIFO - 5

- WAC - 8,5

Wie wir sehen können, wurde die Theorie durch die Praxis bestätigt.

Specific identification

Diese Methode wird für jedes Produkt separat verwendet. Daher wird für jedes Produkt ein separater Selbstkostenpreis berechnet. Angenommen, im Februar hatten Sie zu Beginn des Monats Waren im Wert von .000. Im Laufe des Monats kauften Sie 3 Gemälde für jeweils .000, insgesamt also .000. Am Ende des Monats berechneten Sie, dass die Wartungskosten für diese Gemälde .000 betrugen und zwei von ihnen verkauft wurden.

Es ist klar, dass die Kosten jedes Gemäldes .000 betragen. Daher wird die Kosten des Lagerbestands wie folgt berechnet: Anfangsbestand (.100) + Neue Einkäufe (.000) - COGS (.000) - zugehörige Kosten (.000) = .000.

Warum ist die Bewertung von Beständen in der Finanzberichterstattung wichtig?

Nachdem wir betrachtet haben, wie verschiedene Methoden der Lagerbewertung die Preisgestaltung und das Lagerbestandsmanagement beeinflussen, ist es sinnvoll zu analysieren, wie sie die Finanzberichterstattung beeinflussen. In diesem Fall gibt es einen Unterschied - die Wahl der Methode wird durch den Standort Ihres Unternehmens beeinflusst. Genauer gesagt, es ist wichtig, in welchem Land Sie berichten.

Nach den International Financial Reporting Standards (IFRS) ist es verboten, LIFO-Methoden zur Lagerbewertung zu verwenden. Das US-Recht ist in dieser Hinsicht flexibler, sodass Sie nach den US Generally Accepted Accounting Principles (GAAP) LIFO zur Lagerbewertung verwenden können. Dementsprechend ist es am bequemsten, die FIFO- oder WAC-Methoden zu verwenden, wenn Sie außerhalb der USA berichten.

Grundsätzlich werden die Werte einiger Indikatoren in der Berichterstattung variieren. Es hängt von der Methode ab, die Sie wählen, da sie die Höhe des Bruttogewinns, die Höhe des Betriebskapitals und die Höhe der Steuer, die Sie erhalten möchten, beeinflussen. Je nachdem, was für Sie wichtiger ist, wählen Sie die Methode zur Lagerbewertung. So wirken sich die Methoden auf sie aus:

- FIFO bietet einen hohen Bruttogewinn, aber gleichzeitig höhere Steuerzahlungen im Vergleich zu anderen Methoden.

- LIFO gibt den niedrigsten Bruttogewinn der anderen Methoden, außerdem zahlen Sie bei Verwendung von LIFO die niedrigsten Steuern im Vergleich zu anderen Methoden.

- Bei Verwendung von WAC erhalten Sie durchschnittliche Werte aller Indikatoren.

- Der finanzielle Zustand ist am besten zu erkennen, wenn die spezifische Identifizierung verwendet wird, da wir die genauesten Bewertungsergebnisse erhalten. Aber gleichzeitig ist es einfach, das Nettoeinkommen damit zu manipulieren.

Wie wählt man die richtige Methode zur Lagerbewertung unter anderen aus?

Es gibt keine genauen Kriterien oder Regeln, die eindeutig angeben würden, welche Methode für Sie am besten ist. Jede von ihnen hat ihre Vor- und Nachteile, und Sie als Shop-Besitzer müssen entscheiden, welche Vorteile die bestehenden Nachteile überwinden können, unter Berücksichtigung Ihrer individuellen Situation.

Wir können nur diese Liste von "Pro" und "Contra" jeder Methode präziser formulieren und vorschlagen, auf welche Kriterien mehr Aufmerksamkeit gelegt werden sollte. Wenn wir alle vier Methoden zusammen analysieren, ist es erwähnenswert, dass:

- Jede Methode erzeugt ein unterschiedliches Bruttoeinkommen: FIFO ist das höchste, WAC ist das durchschnittliche und LIFO ist das niedrigste. Aber gleichzeitig zahlen Sie bei Verwendung von FIFO mehr Steuern als bei allen anderen Methoden.

- Die offensichtliche Einfachheit der Berechnungen macht FIFO zur beliebtesten Methode, aber bei hoher Inflation können die Ergebnisse ungenau sein. Und LIFO kombiniert aktuelle Einnahmen mit aktuellen Ausgaben, was die Auswirkungen der Inflation vermeidet.

- LIFO spiegelt sehr oft nicht das genaue Bild der Bestandsbewegungen wider, während FIFO im Gegenteil es ermöglicht, dies genau zu sehen.

Bei der Wahl einer Methode sollten Sie insbesondere auf die folgenden Merkmale achten:

- Die Produkte, die Sie verkaufen. Die Ablaufzeit der Produkte spielt eine entscheidende Rolle bei der Wahl einer Methode. Wenn sie begrenzt ist, sind LIFO und spezifische Identifizierung definitiv nicht Ihre Optionen.

- Das Land, in dem Sie Steuererklärungen einreichen und Steuern zahlen. Zum Beispiel ist die LIFO-Methode unter den US Generally Accepted Accounting Principles (GAAP) zulässig, aber nach den International Financial Reporting Standards (IFRS) verboten. Das heißt, Sie können LIFO nur auf dem Territorium der Vereinigten Staaten verwenden.

- Kosten der Lagerhaltung. Dieser Punkt wird nicht ohne Grund angegeben, da das Ergebnis nicht nur die Waren selbst, sondern auch die Kosten für deren Lagerung berücksichtigt. Wenn die zusätzlichen Kosten steigen, wird LIFO helfen, die Kosten des Lagerbestands selbst zu erhöhen, und daher ist es in dieser Situation profitabler, diese Methode zu verwenden. Und FIFO ist in dem gegenteiligen Fall, wenn die Lagerkosten sinken, angemessener zu verwenden.

Wie kann Mipler helfen?

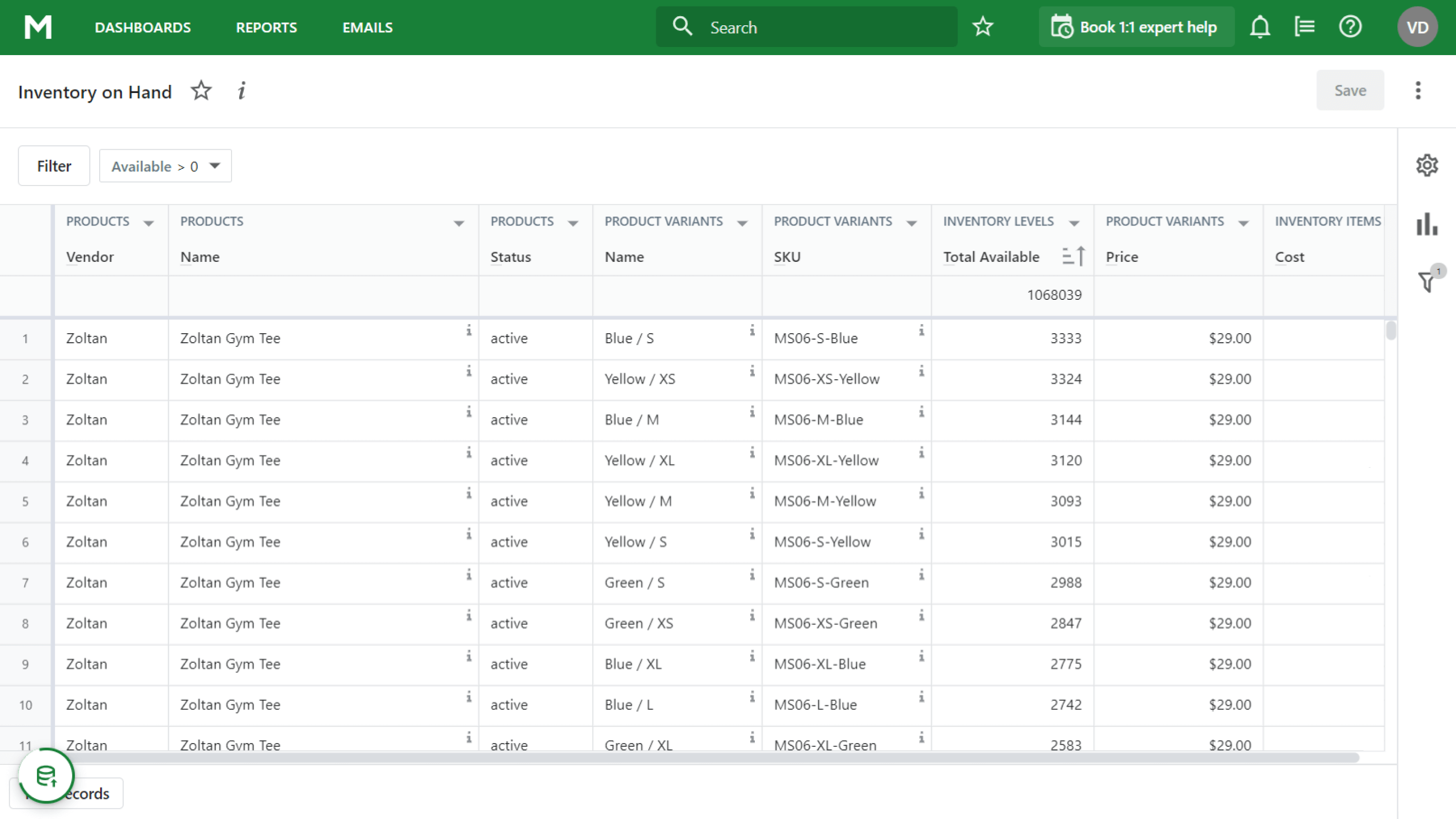

Bei der Bewertung Ihrer Bestände macht es sich Mipler zur Hauptaufgabe, zuverlässige Daten bereitzustellen. Der Shopify Inventory on Hand Report ist praktisch, da er das aktuelle Lagerbild sowie alle Artikel für den benötigten Monat anzeigt. Mit diesen Daten können Sie die notwendigen Berechnungen einfach durchführen.

Fazit

Nun, wir freuen uns, dass Sie diesen langen und informativen Artikel bis zum Ende gelesen haben. Wie Sie sehen können, ist die Lagerbewertung eine zeitaufwendige Aufgabe, aber die bestehenden Methoden helfen, den Prozess zu erleichtern. Natürlich müssen Sie basierend darauf wählen, welche Probleme zuerst gelöst werden müssen, denn Sie haben gesehen, dass jede Methode in einer Situation hilft und in einer anderen schadet.