Як власник інтернет-магазину, ви, напевно, не раз ставили питання: як збільшити прибутки в майбутньому. Але важко планувати майбутнє, не знаючи минулого. Минуле для інтернет-магазину — це не лише історія продажів, але й те, що не вдалося продати за певний період часу.

Саме ті речі, які не вдалося продати, є вашим запасом і ... вашим найбільшим активом. І це не в переносному сенсі. На офіційному рівні вартість запасів у звітності називається оборотними активами. Тому запаси — це і минуле, і майбутнє вашого магазину. А оцінка запасів допомагає отримати надійні дані для переосмислення стратегії управління запасами.

У цій статті ми відповімо на питання: що таке оцінка запасів? Для чого потрібна переоцінка запасів? Як реалізувати це без ускладнень? Яка користь від цього процесу і чому вашому магазину це взагалі потрібно? І деякі інші.

Отримання відповідей на ці питання буде цінним для вас як власника магазину. Вони допоможуть проаналізувати і зрозуміти:

- які продукти слід просувати?

- які не приносять очікуваного прибутку?

- як розпоряджатися запасами в майбутньому?

Крім того, оподаткування, рентабельність вашого бізнесу, склад, ціноутворення та майбутні ризики дуже тісно пов\'язані з вашими рішеннями щодо управління запасами. І правильна оцінка запасів є ключем до їх успішного управління.

Що таке оцінка запасів?

Оцінка запасів може розглядатися як процес і як результат. У першому випадку це розрахунок вартості товарів, які не були продані за певний період часу, з урахуванням додаткових витрат на придбання або виробництво продукції, включаючи транспортування, обробку, зберігання, страхування та інші витрати.

Якщо подивитися на запаси цінностей з другого боку, то це конкретна сума — вартість ваших запасів. Ми отримали її після оцінки або аудиту ваших складів. Зазвичай запаси цінностей все ще сприймаються з першої точки зору, тому в статті ми розглянемо їх як процес.

Значення оцінки запасів

Визначення є складним і заплутаним, тому ми розберемо його і пояснимо. Ми вважаємо оцінку запасів як процес, під час якого ми розраховуємо вартість усіх продуктів, що залишилися в кінці звітного місяця/кварталу/року. І важливі не лише собівартість товарів, помножена на їх кількість, але й інші витрати, понесені під час зберігання цих товарів на складі.

Щоб поняття оцінки не було абстрактним, ми перерахували, які інші витрати додаються:

- Прямі витрати на працюоплата праці працівників, які обслуговували запаси, наприклад, сортувальника, упаковщика. Крім того, враховуються податки, страхування, пенсійні виплати. АЛЕ лише те, що стосується оплати праці за утримання складу або товарів на складі.

- Прямі матеріалице матеріали, які використовуються для зберігання, упаковки або виробництва товарів. Крім того, хорошою новиною буде те, що дефектні, зламані, відкинуті матеріали та відходи також враховуються. Прямі матеріали можуть включати коробки, упаковочний папір та полиці для зберігання.

- Загальні витрати на виробництво.Вони виникають у процесі обробки та зберігання товарів. Крім оренди, комунальних послуг, охорони, страхування, враховуються також придбані інструменти, ремонт і заміна майна протягом цього періоду. Більше того, враховуються заробітні плати тих працівників, які обслуговують склади.

- Вантажні перевезення - вартість доставки товарів або сировини на підприємство або склад.

- Обробка - витрати на підготовку продукції до відправлення: коробка, упаковка, матеріали для брендування, оплата праці за упаковку товарів, навантаження. Літерал все, що готує готову продукцію до відправлення.

- Митний збірце збір, який ви сплатили, щоб отримати товари на склад.

Дослідіть пов'язані звіти

Мета оцінки запасів

Кожна дія має мету, чому ця дія відбувається. Це не філософська заява, особливо коли мова йде про бізнес. Є також причина, чому вам слід оцінити свої запаси. Аспекти, на які вплине результат оцінки, дозволять краще зрозуміти цінність цього процесу.

Ви будете здивовані, скільки сфер бізнесу залежить від того, як ви оцінюєте свої запаси. Давайте розглянемо кожен пункт:

- По-перше, це вартість продукту. Вона безпосередньо залежить від того, як ви будете оцінювати свої запаси.

- Логічно, що ціна товарів варіюється в залежності від їх собівартості. Тому, в результаті, оцінка запасів також впливає на ціноутворення у вашому магазині.

- Звітність. У зв\'язку з тим, що ваші оборотні активи відображаються у звітах, звітність також залежить від результатів оцінки.

- І, звичайно, якщо ваша звітність змінюється, то змінюються і податки, які ви сплачуєте.

- Крім того, розмір ваших активів є способом оцінити ефективність підприємства. Так, звичайно, згідно з логікою, запаси залежать від ефективності, а не навпаки. Але оцінки запасів дозволяють побачити, наскільки ефективно управляються магазин, його запаси та продажі.

- Кредити. Ви досвідчений підприємець, тому розумієте, що той, хто дає кредит, завжди дивиться на те, чи може бізнес його повернути. Найлегше це зрозуміти, оцінюючи запаси компанії.

- І, звичайно, якщо кредитори дивляться на оцінку запасів, інвестори також обов\'язково звернуть на це увагу.

З того, які сфери підлягають впливу результатів розрахунків, можна зробити висновок, що мета, перш за все, полягає в отриманні чіткої картини фінансового становища. Це глобальна мета, але саме цей процес допомагає чітко побачити, чи є у компанії фінансова подушка і потенціал для розвитку.

Які методи оцінки запасів?

Якщо було б достатньо оцінити товари, помноживши собівартість товарів на їх кількість, то ми б не піднімали цю тему. Є кілька нюансів, які потрібно врахувати, щоб ви отримали правильний результат:

- Вартість продуктів, які ви купуєте для зберігання, змінюється з часом. Оцінка запасів не виконується з кожною покупкою, а в кінці звітного періоду. І зміни цін потрібно враховувати, щоб результати були надійними.

- Вартість додаткових матеріалів також враховується, що ускладнює розрахунки і вимагає особливої уваги.

Ціни постійно змінюються, і для того, щоб їх врахувати, різні методи пропонують різні підходи до оцінки запасів.

Існує багато методів, але ми розглянемо лише чотири. Вони є найбільш зрозумілими, найпростішими у застосуванні і покривають найширший спектр бізнес-потреб. Найімовірніше, один з них вже використовувався, але ви про це не знали. Також те, які продукти ви продаєте, допоможе визначити, які методи підходять вам, а які ні.

Топ методи оцінки запасів

Як ми вже говорили, існує чотири методи оцінки ваших запасів:

- FIFO - Перший прийшов, перший пішов

- LIFO - Останній прийшов, перший пішов

- WAC - Зважена середня вартість

- Специфічна ідентифікація

Отже, давайте розглянемо, як ці методи працюють, і як переваги та недоліки вплинуть на ваш магазин.

Щоб вам було зрозуміліше, візьмемо за приклад інтернет-магазин, який продає косметику для догляду за шкірою. Використовуючи цей приклад, ми розглянемо та проаналізуємо всі методи.

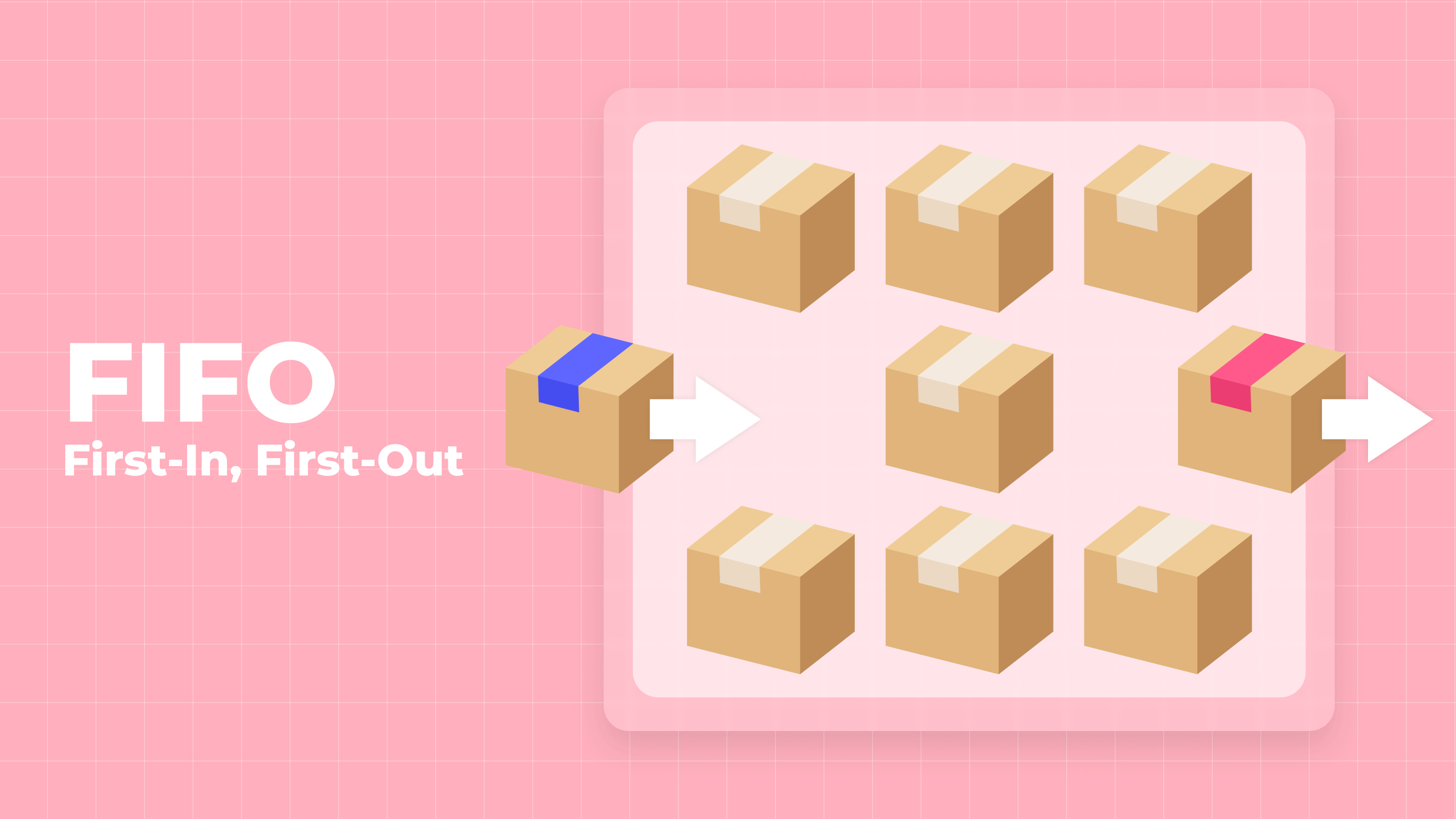

FIFO

Метод першого прийшов, першого пішов (FIFO) є, напевно, найпопулярнішим методом. Він інтуїтивно зрозумілий, адже ті товари, які були куплені першими і продані першими — це зрозуміло з назви методу. У обліку FIFO легко відстежити, скільки було витрачено на накопичення товарів і їх утримання.

Якщо ми розглянемо цей метод у нашому прикладі, то уявимо таку ситуацію: ви домовилися про доставку крему для рук. У понеділок вам принесли коробку, вартість кожного крему .00. У вівторок вам принесли ще одну коробку, вартість кожного крему .00. А в середу ви також отримали ще одну коробку, але вартість кожного крему вже .20. І тепер ви починаєте продавати креми, які надійшли в перший день. Крім того, ви продаєте всі креми за вартістю .00. А залишок, який залишиться на складі, ви будете рахувати за вартістю .20.

Переваги

- Найбільша перевага FIFO полягає в його простоті, оскільки він узгоджує витрати з фактичним грошовим потоком і фізичним рухом товарів на складі.

- Будь-які запаси, перенесені з попереднього фінансового року, не впливають на собівартість проданих товарів (COGS).

- Маніпуляцій уникнути можна, оскільки метод не дозволяє вибирати товари для продажу і контролює, щоб перші, які надійшли на склад, були продані першими.

- Додаткові витрати також враховуються в порядку, і тому витрати, понесені в кінці місця, не впливають на дохід.

Недоліки

- У економіці звичайно, що ціни на продукти поступово зростають з часом, з періодичними різкими стрибками, особливо для сільськогосподарських товарів, які підлягають впливу екстремальних погодних і кліматичних умов.

- Інфляція негативно впливає на результати оцінки — вони стають неточними.

- Метод дозволяє збільшити прибуток, але податок також зростає, оскільки він розраховується з доходу.

- Товари, які залишилися на складі, отримують вищу собівартість. Через це можуть виникнути розбіжності між витратами та доходами в звітах Shopify.

LIFO

Логічно, що другим методом, який ми проаналізуємо, є протилежний першому. Цей метод називається "останній прийшов, перший пішов" (LIFO). У цьому методі ми працюємо з запасами в зворотному напрямку — товари, які були куплені останніми, є першими, що продаються.

Для зручності візьмемо той же приклад: протягом трьох днів вам доставляють коробку крему для рук. Вартість кожного крему в перший і другий день становить .00, а в третій день вартість кожного крему в коробці становить .20. І якщо ви використовуєте метод LIFO, то ви першими продасте креми, які надійшли в третій день і з собівартістю .20. А при оцінці залишків ви будете використовувати вартість .00.

Переваги

- Безсумнівно, першою перевагою цього методу є зменшення податку, сплаченого компанією, оскільки прибуток менший.

- Зменшує податкові зобов\'язання під час інфляційних періодів.

- Мінімізує списання запасів.

- Сприяє узгодженню доходів з витратами.

- Цей метод дуже зручний, коли витрати на сировину та працю зростають — він дозволяє максимізувати прибутки.

Недоліки

- Найбільший недолік полягає в тому, що деякі товари можуть не продаватися через моральну застарілість і нерелевантність.

- Якщо продукти продаються повільно, з часом може статися так, що не буде місця для зберігання нових продуктів.

- Використання цього методу може призвести до збитків, якщо непродані товари залишаться на складі.

- Чим далі, тим складніше буде обслуговувати товари через збільшення їхньої кількості.

- Облік складніший, ніж при використанні інших методів.

- Кінцевий запас не оцінюється точно.

- Цей метод не поширений за межами Сполучених Штатів.

- Не ефективний для магазинів, які продають продукти з коротким терміном придатності.

WAC

Розглянемо також метод, який дає середні результати, порівнюючи LIFO та FIFO. Його легше розрахувати, ніж LIFO, оскільки достатньо взяти загальну вартість придбаних товарів і поділити на кількість одиниць, які будуть продані, щоб отримати вартість усіх товарів. Це називається зваженою середньою.

Для розрахунків візьмемо попередній приклад. Додамо трохи більше даних: в понеділок в коробці було 20 тюбиків крему, у вівторок - 35, у середу - 25 - всього 80 тюбиків крему. Це означає, що ваші розрахунки будуть: COGS = (.00*20 + .00*35 + .20*25)/80 = .06. Товари, які ви продаєте, і запаси матимуть таку собівартість.

Переваги

- Витрати на обслуговування розраховуються так само, як і мобільна вартість товарів. Тому, якщо ви не можете чітко відстежити додаткові витрати, цей метод буде ідеальним.

- Оцінка резервів має середнє значення і є найточнішою серед раніше описаних методів

- Існує стандартизація витрат для всіх партій запасів

- Не дозволяє маніпулювати результатами

- Дозволяє побачити найточнішу картину матеріального становища.

Недоліки

- Він не завжди показує точний напрямок руху запасів

- Існує мало податкових переваг при використанні цього методу

- Середня вартість прибутку.

Специфічна ідентифікація

Унікальні предмети вимагають спеціального методу оцінки запасів. Тому цей метод називається специфічною ідентифікацією. Він абсолютно не схожий на FIFO і LIFO, оскільки не групує продукти, а працює з кожним окремо — його ціна та вартість додаткового обслуговування записуються на продукт.

Зрозуміло, що цей метод використовується для дорогих, унікальних або рідкісних товарів. А метод специфічної ідентифікації дозволяє відстежувати рух кожного продукту на складі окремо, використовуючи серійні номери, дату отримання або RFID-мітки.

Немає необхідності наводити приклад розрахунку за цим методом. І так зрозуміло, що якщо антикварний годинник коштує ,000, вартість його обслуговування становить ,000. Вартість цього конкретного продукту на шкалі становить ,000. Вартість усіх інших об\'єктів розраховується так само. Щоб отримати загальний результат, потрібно просто додати всі отримані значення.

Переваги

- Сприяє легкому розрахунку закінчення запасів.

- Усі розрахунки виконуються вручну, тому це, напевно, найточніший метод для визначення оцінки запасів.

- Чітко контрастує реальні витрати та отримані доходи.

Недоліки

- Через високу вартість товарів можуть бути несправедливі маніпуляції з їхньою вартістю та доходами.

- Багато зусиль і часу потрібно витратити на детальні ручні розрахунки.

Як оцінюються запаси?

FIFO

Ось як виглядає формула для розрахунку вартості запасів за методом FIFO:

Вартість найстаріших запасів * кількість проданих запасів

Розглянемо, як виглядатиме розрахунок на практиці, використовуючи наш попередній приклад про магазин косметики для догляду. Припустимо, ви оцінюєте запаси за Q1. У вас є початковий запас вартістю 0 крему для рук. Ви зробили такі покупки з січня по березень:

| Місяць | Вартість за одиницю | Кількість |

| Січень | .00 | 20 |

| Лютий | .00 | 35 |

| Червень | .20 | 25 |

Загалом було куплено 80 тюбиків крему на загальну вартість 5. В кінці кварталу ваш Звіт про продажі Shopify показує, що в першому кварталі було продано 25 баночок крему.

Оскільки ви спочатку купили чашки за .00, ваш розрахунок COGS становитиме .00 x 25 = 5.

Отже, використовуючи FIFO, ваша оцінка закінчення запасів становитиме: Початкові запаси (0) + Нові покупки (5) - Вартість (5) = 0.

LIFO

Використання методу LIFO передбачає використання наступної формули:

Вартість останніх запасів * кількість проданих запасів

Використовуючи той же приклад, що й вище, уявімо, що ви використовуєте LIFO для визначення вартості запасів. Вартість крему для рук зросла за 3 місяці, як видно в колонці Вартість за одиницю.

Ви розрахуєте COGS за .20 за баночку, оскільки ці креми були продані найостаннішими. Результат: COGS = .20 * 25 = 0.

Розрахунок оцінки запасів виглядає так: Початкові запаси (0) + Нові покупки (5) - COGS (0) = 5.

WAC

Щоб розрахувати вартість запасів за методом WAC, ви повинні використовувати наступну формулу:

Вартість товарів, доступних для продажу / загальна кількість одиниць на складі

Описуючи сам метод WAC, було детально написано, як розраховується вартість при використанні цього методу. Ось чому ми можемо використовувати ці розрахунки зараз: вартість кожної одиниці становитиме .06, тому вартість усіх проданих товарів буде дорівнювати .06 * 25 = 6.5

В результаті оцінка запасів буде такою: Початкові запаси (0) + Нові покупки (5) - COGS (6.5) = 8.5.

Перед тим, як перейти до опису методу специфічної ідентифікації, давайте порівняємо результати, отримані після розрахунку вартості запасів за попередніми методами:

- FIFO - 0

- LIFO - 5

- WAC - 8.5

Як ми бачимо, теорія підтвердилася практикою.

Специфічна ідентифікація

Цей метод використовується для кожного продукту окремо. Тому для кожного продукту розраховується окрема собівартість. Припустимо, що в лютому у вас було товарів на ,000 на початку місяця. Протягом місяця ви купили 3 картини по ,000 кожна, на загальну суму ,000. В кінці місяця ви розрахували, що витрати на обслуговування цих картин становили ,000, і дві з них були продані.

Зрозуміло, що вартість кожної картини становить ,000. Тому вартість запасів буде розрахована наступним чином: Початкові запаси (,100) + Нові покупки (,000) - COGS (,000) - супутні витрати (,000) = ,000

Чому оцінка запасів важлива у фінансовій звітності?

Після того, як ми розглянули, як різні методи оцінки запасів впливають на ціноутворення та управління запасами, варто проаналізувати, як вони впливають на фінансову звітність. У цьому випадку є одна відмінність — вибір методу буде залежати від місця розташування вашого бізнесу. Точніше, важливо, в якій країні ви звітуєте.

Згідно з Міжнародними стандартами фінансової звітності (IFRS), заборонено використовувати методи LIFO для оцінки запасів. Однак закон США є більш гнучким у цьому відношенні, тому відповідно до Загальноприйнятих принципів бухгалтерського обліку США (GAAP) ви зможете використовувати LIFO для оцінки запасів. Відповідно, якщо ви звітуєте за межами США, найзручніше використовувати методи FIFO або WAC.

В основному, значення деяких показників змінюватимуться у звітності. Це залежить від методу, який ви виберете, оскільки вони впливають на суму валового прибутку, суму оборотного капіталу та суму податку, яку ви хочете отримати. В залежності від того, що для вас важливіше, ви виберете метод оцінки запасів. Ось як методи впливають на них:

- FIFO забезпечує високий валовий прибуток, але в той же час вищі податкові платежі в порівнянні з іншими методами.

- LIFO дає найнижчий валовий прибуток з інших методів, також, використовуючи LIFO, ви сплатите найнижчі податки в порівнянні з іншими методами.

- При використанні WAC ви отримаєте середні значення всіх показників.

- Фінансовий стан найкраще видно при використанні специфічної ідентифікації, оскільки ми отримуємо найточніші результати оцінки. Але в той же час, з її допомогою легко маніпулювати чистим доходом.

Як вибрати правильний метод оцінки запасів серед інших?

Немає точних критеріїв або правил, які однозначно вказували б, який метод є найкращим для вас. Кожен з них має свої переваги та недоліки, і вам, як власнику магазину, потрібно вирішити, які переваги можуть переважити існуючі недоліки, враховуючи вашу індивідуальну ситуацію.

Ми можемо лише більш точно сформувати цей список "плюсів" і "мінусів" кожного методу та запропонувати, на які критерії слід звернути більше уваги. Якщо ми проаналізуємо всі чотири методи разом, варто сказати, що:

- Кожен метод дає різний валовий дохід: FIFO є найвищим, WAC є середнім, а LIFO є найнижчим. Але в той же час, при використанні FIFO ви заплатите більше податків, ніж з усіма іншими методами.

- Очевидна простота розрахунків робить FIFO найпопулярнішим методом, але при високій інфляції результати можуть бути неточними. А LIFO поєднує останні доходи з останніми витратами, що дозволяє уникнути впливу інфляції.

- LIFO дуже часто не відображає точну картину руху запасів, тоді як FIFO, навпаки, дозволяє бачити її точно.

При виборі методу особливо потрібно звернути увагу на такі особливості:

- продукти, які ви продаєте. Перша роль у виборі методу відводиться терміну придатності продуктів. Якщо він обмежений, то LIFO і специфічна ідентифікація точно не ваш варіант.

- країна, в якій ви подаєте звітність і сплачуєте податки. Наприклад, метод LIFO дозволено використовувати відповідно до Загальноприйнятих принципів бухгалтерського обліку США (GAAP), але заборонено Міжнародними стандартами фінансової звітності (IFRS). Тобто, ви можете використовувати LIFO тільки на території Сполучених Штатів.

- Витрати на утримання запасів. Цей пункт зазначений не просто так, оскільки результат враховує не лише самі товари, але й скільки коштувало їх утримання. У випадку, коли додаткові витрати зростають, LIFO допоможе підвищити вартість самого запасу, і тому в цій ситуації вигідніше використовувати цей метод. А FIFO більш доцільно використовувати в протилежному випадку — коли витрати на запаси знижуються.

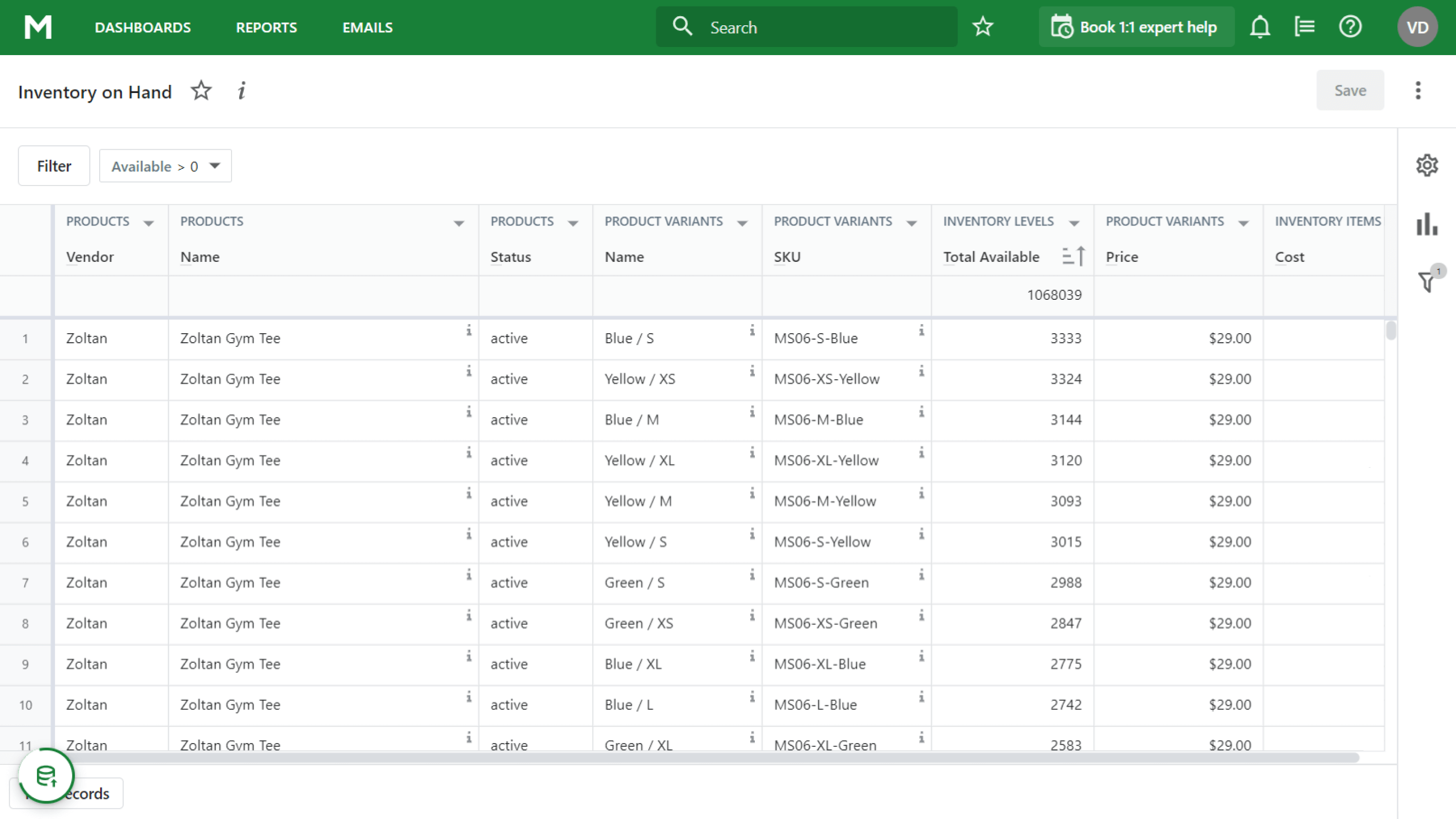

Як може допомогти Mipler?

При оцінці ваших запасів Mipler ставить собі за мету надати надійні дані. Звіт про запаси Shopify зручний, оскільки він відображає поточну картину запасів, а також усі предмети за потрібний вам місяць. Використовуючи ці дані, ви можете легко зробити необхідні розрахунки.

Висновок

Отже, ми раді, що ви прочитали цю довгу і інформативну статтю до кінця. Як ви бачите, оцінка запасів — це трудомістке завдання, але існуючі методи допомагають спростити процес. Звичайно, потрібно вибрати, виходячи з того, які проблеми потрібно вирішити в першу чергу, адже ви бачили, що кожен метод допомагає в одній ситуації і шкодить в іншій.