Като собственик на онлайн магазин, вероятно сте задавали въпроса повече от веднъж: как да увеличите печалбите в бъдеще. Но е трудно да се планира бъдещето, без да се знае миналото. Миналото за онлайн магазин не е само историята на продажбите, но и това, което не е успяло да се продаде за определен период от време.

Самите неща, които не са успели да се продадат, са вашият инвентар и ... вашият най-голям актив. И това не е в преносен смисъл. На официално ниво стойността на запасите в отчетите се нарича текущи активи. Следователно, инвентарът е както миналото, така и бъдещето на вашия магазин. И оценката на инвентара помага да се получат надеждни данни за преосмисляне на стратегията за инвентаризация и управление.

В тази статия ще отговорим на въпроса: какво е оценка на инвентара? За какво е преоценката на запасите? Как да я реализираме без усложнения? Каква е ползата от този процес и защо вашият магазин изобщо се нуждае от него? И някои други.

Получаването на отговори на тези въпроси ще бъде ценно за вас като собственик на магазин. Те ще помогнат да се анализира и разбере:

- кои продукти трябва да бъдат промотирани?

- кои не носят очакваната печалба?

- как да се разпореждате с запасите в бъдеще?

Освен това, данъчното облагане, рентабилността на вашия бизнес, склад, ценообразуване и бъдещи рискове са много тясно свързани с решенията ви за управление на инвентара. И правилната оценка на инвентара е ключът към успешното им управление.

Какво е оценка на инвентара?

Оценката на инвентара може да се разглежда както като процес, така и като резултат. В първия случай това е изчисление на стойността на стоките, които не са били продадени за определен период от време, като се вземат предвид допълнителните разходи за придобиване или производство на продукта, включително транспорт, обработка, съхранение, застраховка и други разходи.

Ако погледнете инвентара на ценности от втория ъгъл, то това е конкретна сума - стойността на вашите запаси. Получихме я след оценка или одит на вашите складове. Обикновено инвентарите на ценности все още се възприемат от първата гледна точка, така че в статията ще ги разгледаме като процес.

Значение на оценката на инвентара

Определението е сложно и объркващо, затова ще го разложим и обясним. Ние разглеждаме оценката на инвентара като процес, по време на който изчисляваме стойността на всички продукти, останали в края на отчетния месец/тримесечие/година. И не само цената на стоките, умножена по тяхното количество, е важна, но и другите разходи, понесени, докато тези стоки са били съхранявани в склада.

За да не бъде понятието за оценка абстрактно, изброихме какви други разходи се добавят:

- Пряка работна заплата за работата на работниците, които обслужват запасите, например, сортиращи, опаковачи. Освен това се вземат предвид данъци, застраховки, пенсионни плащания. НО само това, което се отнася до заплащането на труда за поддръжка на склада или стоките в склада.

- Пряка материя са материалите, използвани за съхранение, опаковане или производство на стоки. Освен това, добрата новина е, че дефектни, счупени, изхвърлени материали и отпадъци също се вземат предвид. Пряката материя може да включва кутии, опаковъчна хартия и рафтове за съхранение.

- Фабрични общи разходи. Те възникват в процеса на обработка и съхранение на стоки. Освен наем, комунални услуги, охрана, застраховка, закупени инструменти, ремонт и подмяна на притежания през този период също се вземат предвид. Освен това, заплатите на служителите, които обслужват складовете, също се вземат предвид.

- Транспорт - разходите за доставка на стоки или суровини до предприятие или склад.

- Обработка - разходи за подготовка на продуктите за изпращане: кутия, опаковка, материали за брандиране, заплащане на труда за опаковане на стоките, натоварване. Литерално всичко, което подготвя готовия продукт за изпращане.

- Митнически такси е таксата, която сте платили, за да получите стоките в склада.

Изследвайте свързаните отчети

Цел на оценката на инвентара

Всяко действие има цел, защо това действие се случва. Това не е философско изказване, особено когато говорим за бизнес. Има и причина, поради която трябва да оцените инвентара си. Аспектите, засегнати от резултата от оценката, ще позволят по-добро разбиране на стойността на този процес.

Ще се изненадате колко области на бизнеса зависят от начина, по който оценявате инвентара си. Нека разгледаме всяка точка:

- Първо, това е цената на продукта. Тя пряко зависи от начина, по който ще оцените запасите си.

- Логично е, че цената на стоките варира в зависимост от тяхната себестойност. Следователно, в резултат, оценката на инвентара също влияе на ценообразуването във вашия магазин.

- Отчетност. Поради факта, че вашите текущи активи се отразяват в отчетите, отчетността също зависи от резултатите от оценката.

- И разбира се, ако вашата отчетност се променя, така и данъците, които плащате.

- Освен това, размерът на вашите активи е начин за оценка на ефективността на предприятието. Да, разбира се, според логиката, запасите зависят от ефективността, а не обратното. Но оценките на инвентара ви позволяват да видите колко ефективно се управляват магазинът, неговият инвентар и продажбите.

- Заеми. Вие сте опитен предприемач, така че разбирате, че този, който дава заема, винаги гледа дали бизнесът може да го върне. Най-лесно е да се разбере това, като се оцени инвентарът на компанията.

- И, разбира се, ако кредиторите гледат на оценката на инвентара, инвеститорите определено ще я разгледат също.

От какви области са засегнати резултатите от изчисленията, може да се заключи, че целта, преди всичко, е да се получи ясна представа за финансовото положение. Това е глобална цел, но именно този процес помага да се види ясно дали компанията разполага с финансов буфер и потенциал за развитие.

Какви са методите за оценка на инвентара?

Ако беше достатъчно да оцените стоките, като умножите себестойността на стоките по тяхното количество, нямаше да повдигаме тази тема. Има няколко нюанса, които трябва да се вземат предвид, за да получите правилния резултат:

- Цената на продуктите, които купувате за съхранение, се променя с времето. Оценката на инвентара не се извършва с всяка покупка, а в края на отчетния период. И промените в цените трябва да се вземат предвид, за да бъдат резултатите надеждни.

- Цената на допълнителните материали също се взема предвид, което усложнява изчисленията и изисква специално внимание.

Ценовите промени настъпват постоянно, и за да ги вземете предвид, различни методи предлагат различни подходи към оценката на инвентара.

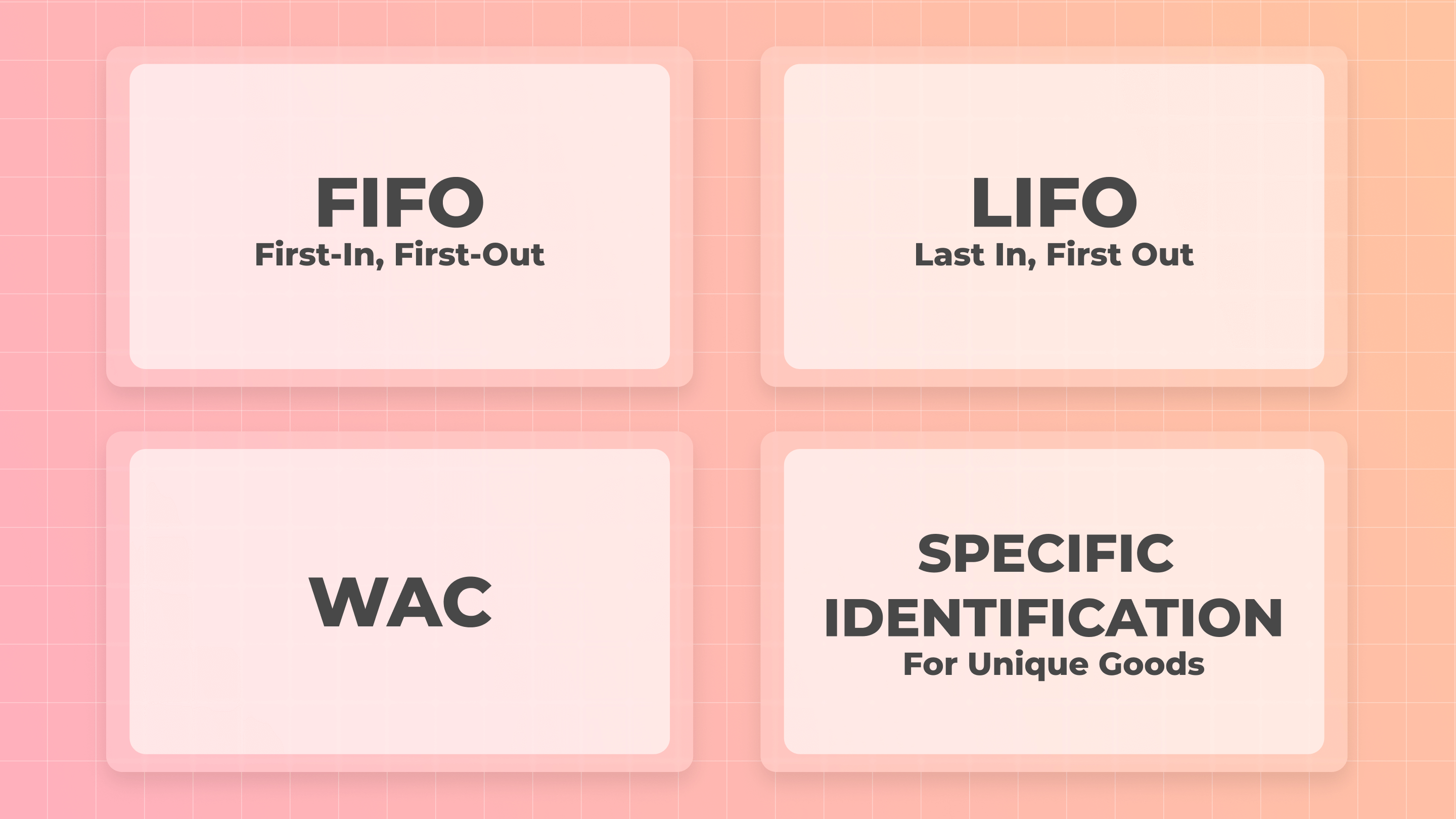

Има много методи, но ще разгледаме само четири. Те са най-разбираемите, най-лесни за прилагане и покриват най-широк спектър от бизнес нужди. Най-вероятно един от тях вече е бил използван, но не сте знаели за него. Също така, какъв вид продукти продавате, ще помогне да се определи кои методи са подходящи за вас и кои не.

Топ техники за оценка на инвентара

Както казахме по-рано, има четири метода за оценка на вашия инвентар:

- FIFO - Първи влязъл, първи излязъл

- LIFO - Последен влязъл, първи излязъл

- WAC - Теглена средна стойност

- Специфична идентификация

Нека открием как работят тези методи и как предимствата и недостатъците ще повлияят на вашия магазин.

За да бъде по-ясно за вас, нека вземем за пример онлайн магазин, който продава козметика за грижа за кожата. Използвайки този пример, ще разгледаме и анализираме всички методи.

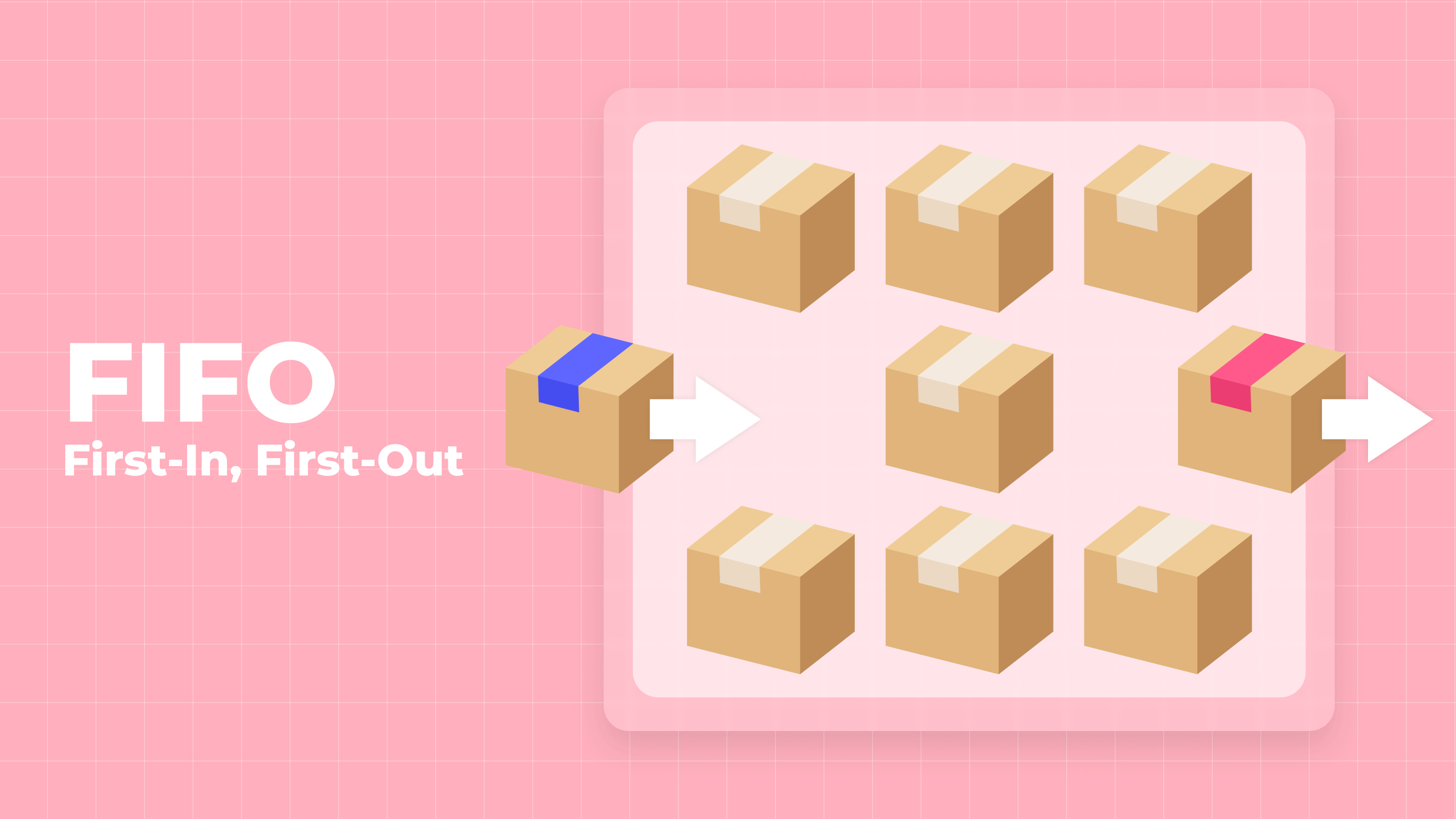

FIFO

Методът "първи влязъл, първи излязъл" (FIFO) вероятно е най-популярният метод. Той е интуитивен, защото стоките, които са били купени първи и продадени първи - това е ясно от името на метода. В счетоводството FIFO е лесно да се проследи колко е било изразходвано за запасяване на стоки и тяхната поддръжка.

Ако разгледаме този метод в нашия пример, то си представяме следната ситуация: вие се съгласихте да получите доставка на крем за ръце. В понеделник ви донесоха кутия с цената на всеки крем $5.00. Във вторник ви донесоха друга кутия с цената на всеки крем $5.00. А в сряда получихте още една кутия, но цената на всеки крем вече е $5.20. И сега започвате да продавате кремовете, които са пристигнали в първия ден. Освен това, продавате всички кремове на цена от $5.00. А остатъкът, който ще остане в склада, ще оцените на цена от $5.20.

Предимства

- Най-голямото предимство на FIFO е неговата простота, тъй като той съответства на разходите с реалния паричен поток и физическото движение на стоките в склада.

- Всеки инвентар, пренесен от предходната фискална година, не влияе на разходите за продадени стоки (COGS).

- Манипулацията може да бъде избегната, тъй като методът не позволява да избирате стоки за продажба и контролира, че първите, които влязоха в склада, бяха продадени първи.

- Допълнителните разходи също се вземат предвид по ред, и следователно разходите, понесени в края на мястото, не влияят на дохода.

Недостатъци

- В икономиката е обичайно цените на продуктите да се увеличават постепенно с времето, с периодични бързи скокове, особено за селскостопански стоки, засегнати от екстремни метеорологични условия.

- Инфлацията негативно влияе на резултатите от оценката - те стават неточни.

- Методът позволява увеличаване на печалбата, но данъкът също се увеличава, тъй като се изчислява от дохода.

- Стоките, които остават в склада, получават по-висока себестойност. Поради това могат да възникнат несъответствия между разходите и доходите в отчетите на Shopify.

LIFO

Логично е, че вторият метод, който ще анализираме, е противоположен на първия. Този метод се нарича "последен влязъл, първи излязъл" (LIFO). В този метод работим с запасите в обратна посока - стоките, които са били купени последни, са първите, които се продават.

За удобство, вземаме същия пример: в рамките на три дни, кутия с крем за ръце ви е доставена. Цената на всеки крем в първия и втория ден е $5.00, а в третия ден цената на всеки крем в кутията е $5.20. И ако използвате метода LIFO, то вие първо ще продадете кремовете, доставени в третия ден и с цена $5.20. А при оценка на остатъците, ще използвате цената от $5.00.

Предимства

- Несъмнено, първото предимство на този метод е намаляване на данъка, плащан от компанията, тъй като печалбата е по-малка.

- Намалява задължението за данък върху доходите по време на инфлационни периоди.

- Минимизира намаленията на инвентара.

- Облекчава съответствието на приходите с разходите.

- Много удобно е да се използва, когато разходите за суровини и труд стават по-скъпи - позволява максимизиране на печалбите.

Недостатъци

- Най-голямото недостатък е, че някои стоки може да не се продадат поради морална остарялост и несъответствие.

- Ако продуктите се продават бавно, с времето може да се случи да няма място за съхранение на нови продукти.

- Използването на този метод може да доведе до загуба, ако непродадените стоки останат в склада.

- Колкото по-далеч е, толкова по-трудно ще бъде да се обслужват стоките поради увеличаване на тяхното количество.

- Счетоводството е по-трудно, отколкото при използването на други методи.

- Крайните запаси не са точно оценени.

- Този метод не е разпространен извън Съединените щати.

- Не е ефективен за магазини, които продават продукти с кратък срок на годност.

WAC

Разгледайте и метод, който дава средни резултати, сравнявайки LIFO и FIFO. Той е по-лесен за изчисление от LIFO, тъй като е достатъчно да вземете общата стойност на закупените стоки и да я разделите на броя на единиците, които ще бъдат продадени, за да получите цената на всички стоки. Това се нарича теглена средна стойност.

За изчисленията, нека вземем предишния пример. Нека добавим малко повече данни: в понеделник имаше 20 туби крем в кутията, във вторник - 35, в сряда - 25 - общо 80 туби крем. Това означава, че вашите изчисления ще бъдат: COGS = ($5.00*20 + $5.00*35 + $5.20*25)/80 = $5.06. Стоките, които продавате, и запасите, ще имат такава себестойност.

Предимства

- Разходите за обслужване се изчисляват по същия начин, както мобилната стойност на стоките. Следователно, ако не можете ясно да проследите допълнителните разходи, този метод ще бъде идеален.

- Оценката на резервите има средна стойност и е най-точна сред преди описаните методи.

- Има стандартизация на разходите за всички партиди инвентар.

- Не позволява манипулация на резултатите.

- Позволява ви да видите най-точната картина на материалната ситуация.

Недостатъци

- Не винаги показва точната посока на движение на запасите.

- Има малко данъчни предимства при използването на този метод.

- Средната стойност на печалбата.

Специфична идентификация

Уникалните артикули изискват специален метод за инвентаризация. Следователно, този метод се нарича специфична идентификация. Той абсолютно не е подобен на FIFO и LIFO, тъй като не групира продуктите, а работи с всеки един поотделно - цената му и разходите за допълнителна услуга са написани на продукта.

Ясно е, че този метод се използва за скъпи, уникални или редки стоки. И методът на специфична идентификация позволява да се проследи движението на всеки продукт в склада поотделно, използвайки серийни номера, дата на получаване или RFID етикети.

Няма нужда да давате пример за изчисление по този метод. И така е ясно, че ако антикварният часовник струва $10,000, разходите за поддръжка му са $1,000. Стойността на този конкретен продукт на скалата е $11,000. Стойността на всички останали обекти се изчислява по същия начин. За да получите общия резултат, просто трябва да добавите всички получени стойности.

Предимства

- Облекчава лесното изчисление на крайния инвентар.

- Всички изчисления се правят ръчно, така че това вероятно е най-точният метод за определяне на оценката на инвентара.

- Ясно контрастира реалните разходи и получените доходи.

Недостатъци

- Поради високата стойност на стоките, могат да възникнат несправедливи манипулации с тяхната стойност и доходи.

- Много усилия и време трябва да се отделят за подробни ръчни изчисления.

Как се оценява инвентарът?

FIFO

Така изглежда формулата за изчисление на стойността на инвентара според метода FIFO:

Стойност на най-стария инвентар * количество продаден инвентар

Нека разгледаме как ще изглежда изчислението на практика, използвайки нашия предишен пример за магазин за козметика за грижа. Да предположим, че оценявате инвентара за Q1. Имате начално количество на стойност $500 за крем за ръце. Направихте следните покупки между януари и март:

| Месец | Цена на единица | Количество |

| Януари | $5.00 | 20 |

| Февруари | $5.00 | 35 |

| Юни | $5.20 | 25 |

Общо 80 туби крем за ръце бяха закупени на обща стойност $405. В края на тримесечието, вашият Отчет за продажбите на Shopify показва, че 25 буркана крем бяха продадени през първото тримесечие.

Тъй като първоначално сте купили бурканите за $5.00, вашето изчисление на COGS ще бъде $5.00 x 25 = $125.

Така, използвайки FIFO, вашата оценка на крайния инвентар ще бъде: Начален инвентар ($500) + Нови покупки ($405) - Разходи ($125) = $780.

LIFO

Използването на метода LIFO включва използването на следната формула:

Стойност на последния инвентар * количество продаден инвентар

Използвайки същия пример, както по-горе, нека си представим, че използвате LIFO, за да определите стойността на инвентара. Цената на крема за ръце е нараснала през 3 месеца, както може да се види в колоната Цена на единица.

Вие ще изчислите COGS на $5.20 на буркан, тъй като тези кремове бяха продадени най-скоро. Резултатът е COGS = $5.20 * 25 = $130.

Изчислението на оценката на запасите е следното: Начален инвентар ($500) + Нови покупки ($405) - COGS ($130) = $775.

WAC

За да изчислите стойността на инвентара по метода WAC, трябва да използвате следната формула:

Стойност на стоките, налични за продажба / общ брой единици в инвентара

Когато описвахме самия метод WAC, беше написано подробно как се изчислява стойността при използването на този метод. Затова можем да използваме тези изчисления сега: стойността на всяка единица ще бъде $5.06, така че стойността на всички продадени стоки ще бъде равна на $5.06 * 25 = $126.5

В резултат, стойността на инвентара ще бъде следната: Начален инвентар ($500) + Нови покупки ($405) - COGS ($126.5) = $778.5.

Преди да преминем към описанието на метода на специфичната идентификация, нека сравним резултатите, получени след изчисление на стойността на запасите според предишните методи:

- FIFO - $780

- LIFO - $775

- WAC - $778.5

Както виждаме, теорията беше потвърдена от практиката.

Специфична идентификация

Този метод се използва за всеки продукт поотделно. Следователно, за всеки продукт се изчислява отделна себестойност. Да предположим, че през февруари имате стоки на стойност $11,000 в началото на месеца. През месеца купувате 3 картини по $5,000 всяка, за общо $15,000. В края на месеца изчислявате, че разходите за поддръжка на тези картини са $6,000 и две от тях са продадени.

Ясно е, че стойността на всяка картина е $5,000. Следователно, стойността на инвентара ще бъде изчислена по следния начин: Начален инвентар ($1,100) + Нови покупки ($15,000) - COGS ($10,000) - свързани разходи ($6,000) = $10,000

Защо оценката на запасите е важна в финансовото отчитане?

След като разгледахме как различните методи за оценка на инвентара влияят на ценообразуването и управлението на инвентара, си струва да анализираме как те влияят на финансовото отчитане. В този случай има една разлика - изборът на метод ще бъде повлиян от местоположението на вашия бизнес. По-точно, важно е в коя страна отчитате.

Според Международните стандарти за финансово отчитане (IFRS), забранено е да се използват методи LIFO за оценка на инвентара. Въпреки това, законът на САЩ е по-гъвкав в това отношение, така че съгласно Общоприетите счетоводни принципи на САЩ (GAAP) ще можете да използвате LIFO за оценка на инвентара. Следователно, ако отчитате извън САЩ, най-удобно е да използвате методите FIFO или WAC.

Основно, стойностите на някои показатели ще се променят в отчетността. Това зависи от метода, който изберете, тъй като те влияят на размера на брутната печалба, размера на работния капитал и размера на данъка, който искате да получите. В зависимост от това, което е по-важно за вас, ще изберете метода за оценка на инвентара. Ето как методите влияят на тях:

- FIFO осигурява висока брутна печалба, но в същото време по-високи данъчни плащания в сравнение с другите методи.

- LIFO дава най-ниска брутна печалба от другите методи, също така, използвайки LIFO, ще платите най-ниски данъци в сравнение с другите методи.

- При използване на WAC, ще получите средни стойности на всички показатели.

- Финансовото състояние се вижда най-добре при използване на специфична идентификация, тъй като получаваме най-точните резултати от оценката. Но в същото време е лесно да се манипулира нетния доход с нейна помощ.

Как да изберете правилния метод за оценка на инвентарните запаси сред другите?

Няма точни критерии или правила, които недвусмислено да посочат кой метод е най-добър за вас. Всеки от тях има своите предимства и недостатъци, а вие, като собственик на магазин, трябва да решите кои предимства могат да преодолеят съществуващите недостатъци, като вземете предвид вашата индивидуална ситуация.

Можем само по-точно да формираме този списък от "плюсове" и "минуси" на всеки метод и да предложим кои критерии трябва да се обърне повече внимание. Ако анализираме четирите метода заедно, си струва да се каже, че:

- Всеки метод произвежда различна брутна печалба: FIFO е най-висок, WAC е среден, а LIFO е най-нисък. Но в същото време, при използване на FIFO, ще платите повече данъци, отколкото с всички останали методи.

- Очевидната простота на изчисленията прави FIFO най-популярния метод, но при висока инфлация резултатите могат да бъдат неточни. А LIFO комбинира последните приходи с последните разходи, което избягва ефектите на инфлацията.

- LIFO много често не отразява точната картина на движенията на инвентара, докато FIFO, напротив, позволява да я видите точно.

При избора на метод, особено трябва да обърнете внимание на следните характеристики:

- Стоките, които продавате. Първата роля при избора на метод играе срокът на годност на продуктите. Ако е ограничен, то LIFO и специфичната идентификация определено не са вашият вариант.

- Държавата, в която подавате и плащате данъци. Например, методът LIFO е разрешен за използване съгласно Общоприетите счетоводни принципи на САЩ (GAAP), но е забранен от Международните стандарти за финансово отчитане (IFRS). Тоест, можете да използвате LIFO само на територията на Съединените щати.

- Разходи за поддръжка на инвентара. Тази точка е посочена не без причина, тъй като резултатът взема предвид не само самите стоки, но и колко е струвало да ги поддържате. В случая, когато допълнителните разходи растат, LIFO ще помогне да се увеличи стойността на самия инвентар, и следователно е по-изгодно да се използва този метод в тази ситуация. А FIFO е по-подходящо да се използва в обратния случай - когато разходите за инвентара падат.

Как може Mipler да помогне?

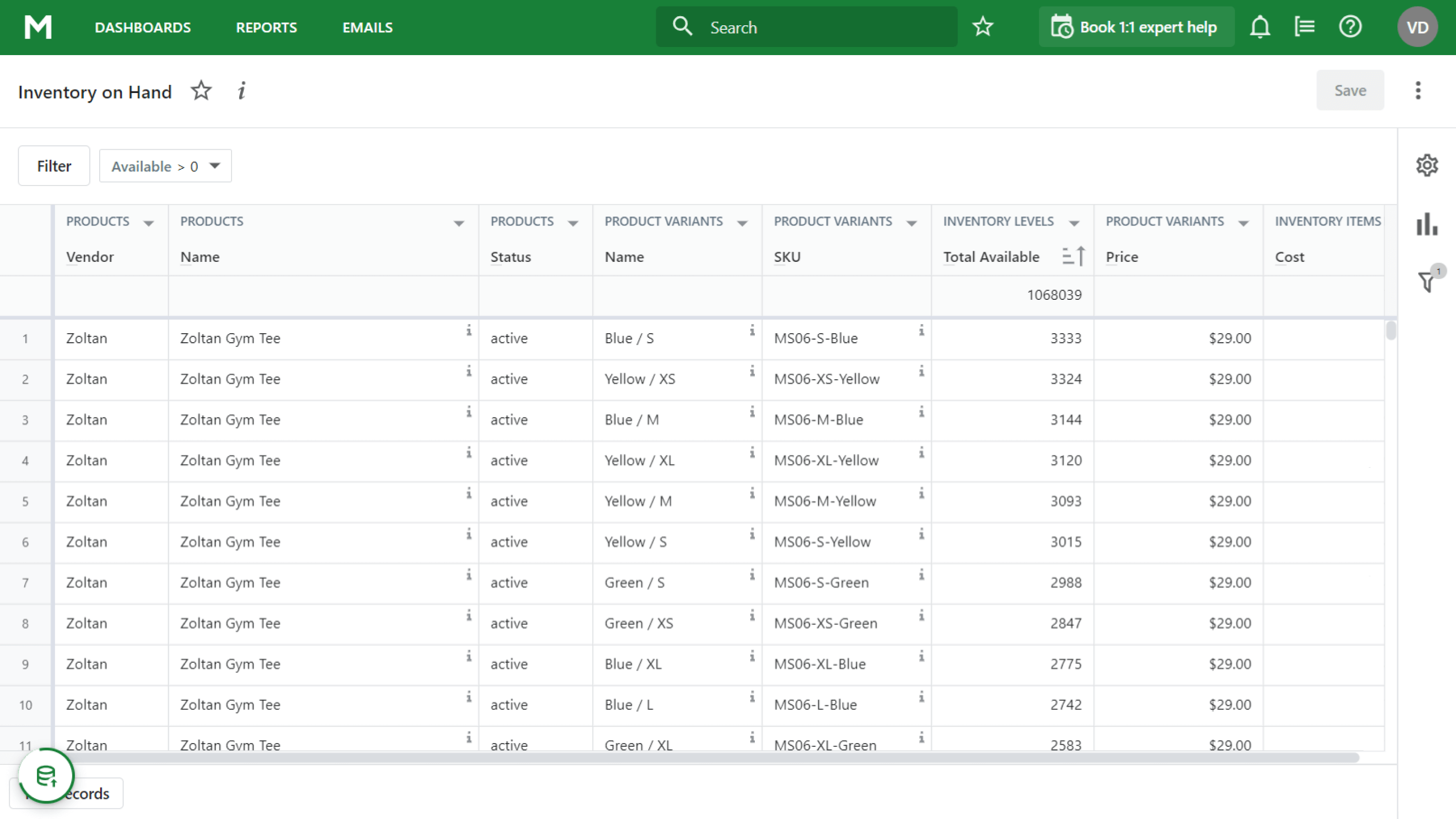

При оценка на вашите запаси, Mipler си поставя за основна задача да предостави надеждни данни. Отчетът за наличния инвентар на Shopify е удобен, тъй като показва текущата картина на инвентара, както и всички артикули за месеца, от който имате нужда. Използвайки тези данни, можете лесно да направите необходимите изчисления.

Заключение

Е, радваме се, че сте прочели тази дълга и информативна статия до края. Както виждате, оценката на запасите е трудоемка задача, но съществуващите методи помагат да се улесни процесът. Разбира се, трябва да изберете въз основа на това, кои проблеми трябва да бъдат решени първо, защото видяхте, че всеки метод помага в една ситуация и вреди в друга.